小米冲刺2万家门店,经销商喝汤易吃肉难

小米渠道“华为化”:学到了什么,丢掉了什么?

“开售5天,小米17系列销量突破100万台,其中ProMax版本销量最佳,成功站稳6K+价格档位,实现产品结构的历史性改善。”小米手机副总裁卢伟冰对外宣布。

然而,高调首销的热度并未持续。据科技数码博主@RD观测数据,2025年第41周,小米17系列三款机型排名均出现显著回落:17Pro下滑至第五名,17ProMax跌至第14名,标准版17更是跌至26名。

热销是一时的,内卷却是持续的。

眼下,中国手机大盘仍在线下,占比约六七成。同样出身互联网品牌,荣耀线下线上已经从“三七开”,变为了“七三开”。

相比其他头部厂商,小米的线下渠道份额还有很大的提升空间。在内卷的市场,小米要维持增长,仍要继续攻坚线下市场。根据规划,小米计划年底冲击2万家门店。

在这里,手机经销商们,成为了帮助小米攻城略地的前哨,而他们与小米的关系则是相爱相杀。

一

下沉市场攻坚:年轻人稀缺,一口价不灵

创业早期,小米高度依赖线上渠道。小米创始人黎万强曾透露,“线上占比约70%,还有接近30%的手机通过电信运营商出货。”

但对线上渠道的依赖,却让小米手机曾遭遇“至暗时刻”。IDC数据显示,2016年小米手机全年出货量同比下跌达36%。

为补齐线下短板,2018年小米加速线下渠道拓展。小米财报显示,截至2018年年底,小米共设立了1378家授权店,而一年前只有62家。

不少经销商陆续入局小米,是看好小米生态链。

贵州某地小米经销商刘明告诉《财经故事荟》,他当初选择开设小米授权体验店:一是看中小米生态产品丰富,“百货模式”能分摊人员、房租等固定成本;二是对比其他品牌,华为“368大商+压货”模式需数千万资金门槛,OPPO和vivo下沉市场门店密集、价格内卷严重,小米似乎是“相对可控”的选择。

但经销商们逐渐发现,卖小米,投入虽不高,利润也不高。

“小米留给经销商的利润实在太薄了。”江苏地区的前小米经销商张磊直言不讳。

张磊透露,小米手机留给经销商的毛利率通常在10%~12%。该毛利率虽符合安卓阵营的平均水准,但“单机利润”差距明显。

“卖一台一两千元的小米手机,和卖一台五六千元的华为手机,到手的利润能一样吗?”张磊反问。

利润微薄的困境并非手机业务独有,蔓延至整个生态链产品。据张磊回忆,某次经销商会议上,曾有同行当场质问道:“你们小米的数据线卖十七八块,凭什么分到我们手里的还不到一块钱?”

面对利润偏低的问题,小米曾向经销商灌输ROI(投资回报率)概念,依靠高周转来提高经销商的综合毛利。

2021年4月,原小米集团副总裁高自光称,当时大部分零售商能实现20%、30%以上的保底年投资回报。

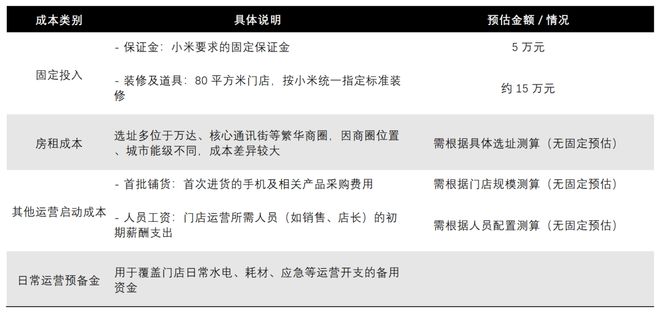

据张磊测算,在苏州这样的高线城市,开设一家小米之家专门店的前期落地成本约在100万元-120万元,中西部县域市场则为70万元-80万元。

图源:受访者提供

在贵州县城开店的小米经销商刘明,碰到的难题则是“年轻人太少”。

“小米手机的主要客群是年轻人,可我们这儿的年轻人大多去了长三角、珠三角打工,留下来的多是中老年人——没有那么多目标客户。”

刘明的困境并非孤例。

中西部的县域年轻人口正在流失。《瞭望》杂志在《县城为什么留不住人》一文中曾指出,县城因缺乏吸引力而难以留住人才,没有人才就吸引不到优质企业,没有好企业又进一步加剧了年轻人的流失……

比县域市场更低迷的是乡镇市场。“很多中西部乡镇以中老年人群为主,超过千元的手机都觉得贵”,刘明做过调研。他认识的一位同行,在广西某乡镇开设的手机门店,回本周期长达6年。

正因如此,小米门店多集中在县域核心区域,即便在入选’全国百强镇’的安徽阜阳田营镇,也难觅小米门店的身影”。

目标用户匮乏,叠加乡镇市场漫长的回报周期,令广大经销商望而却步。这或许正是小米在2022年提出的“下沉乡镇市场”战略,至今未能实现规模化破局的关键原因。

下沉市场本就稀缺的年轻客群,又因小米“统一的电子价签策略”进一步降低了转化率。

刘明透露,县域消费者普遍有讲价习惯,而小米要求线下门店价格需与小米官网价一致。

店员常遭遇质疑,“你说这个价就这个价?”“不能便宜我就去别家看看”。

此外,消费者进店后线上线下比价已是常态化,但小米能管控自有渠道价格,却无法约束京东、天猫、拼多多等第三方平台的补贴。

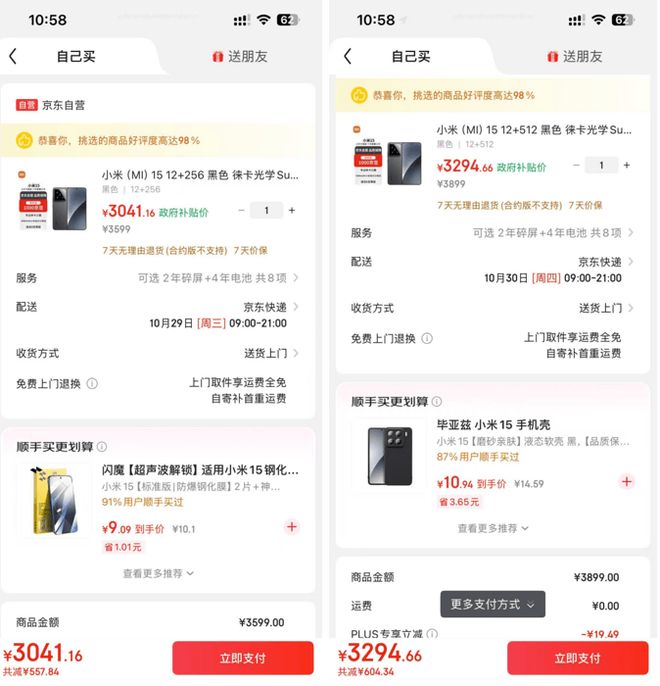

以小米15的12+256GB与12+512GB版本为例:门店售价分别为3599元和3899元,而京东补贴后到手价仅3041.16元和3294.66元。

即便店员强调门店的购机赠品、以旧换新等,许多消费者仍转身网购,这导致线下店有时沦为“体验展厅”,更招来误解,“这老板做生意不实在。”

深耕下沉市场多年的OV则灵活走位,摸透了县域消费逻辑。

河南周口某vivo专卖店老板吴昊告诉《财经故事荟》,vivo深谙下沉市场的“熟人社会规则”,没有采用统一价签。

例如,一款标价2399元的手机,消费者讲价三四百元后成交,会觉得“占了便宜”;熟人拿货时,店员一句“你是俺朋友介绍来的,直接优惠XX元,以后给俺多介绍点客户”,也能让消费者欣然买单。

这种“水土不服”的问题,同样出现在小米家电业务的县域布局中。

湖北某地某家电品牌经销商徐伟称,不少大家电厂商会“标高前台价”,既满足县域消费者的讲价习惯,也方便经销商维护客情;同时,线上线下会区分不同型号,避免消费者直接比价。

二

小米渠道“华为化”:加密与合商

近几年,小米正在效仿华为,进行渠道改革,门店加密,实行合商策略,绑定汽车业务抬高门槛等。

据《光子星球》报道,2019年开始,小米效仿华为的368大商模式,将经销商分为蓝血、金牌、TOP等层级。

例如,小米之家专门店等级高于授权店,等级越高,拿到的政策越好,代价是需开设更多门店。

有小米经销商透露,“原来单机返利约为20元/台,但开到十家店后,返利能达到40元/台-50元/台,这个诱惑不小”。

客户分级短期内带动小米之家门店数量增长,2021年10月,小米之家门店已突破1万家,比4月翻倍。

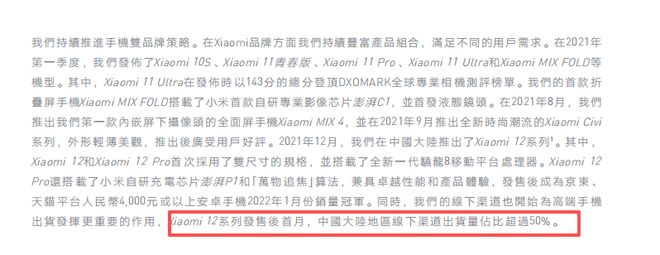

小米的销售结构也同步改变,据2021年小米财报显示,Xiaomi12系列发售后首月,中国大陆地区线下渠道出货量占比超过50%。

但客户规则设计与执行透明度的不足,导致经销商双双承压。来自河南的小米经销商林洋透露,蓝血经销商名义上“开10家店可多获1%返佣”,实际却隐含“月销3000台”的门槛。

与华为368体系的分货模式不同,小米采用的是“零售通预存模式”,货权归小米所有,经销商仅负责“代卖”。

该模式的优势在于,不要求经销商承担库存风险,减轻了经销商的压力,但需要极高的周转效率才能维持盈利。

“返点本就有限,若商品流通速度不够快,连经营成本都难以覆盖”,河南小米经销商林洋坦言。

随着小米家电和手机业务逐渐成熟,叠加2024年小米新能源汽车上市后的热销,小米线下扩张再度提速。

卢伟冰在小米2024年Q3财报会议上透露,小米线下零售店已接近14000家,并争取在2024年年底达到15000家,2025年年底达到2万家。

为了达成目标,小米引导部分经销商新增6–10家门店,经销商通常难以拒绝。“不开新店,我怕在同商圈引入大商——他们返点高、资源多,生意就不好做了。”

大举扩张之下,全国核心商圈涌现出大量小米之家门店。但由于小米之家多选址于万达、通讯街等核心商圈,强制扩店导致门店存在过密现象。

据曹阳观察,在安徽界首市,健康路是通讯一条街,聚集着三家小米门店,其中两家直接对门经营,另一家距离不到800米;隔壁临泉县光明路同为当地通讯一条街,2公里内聚集着4家小米之家门店。

然而,小米在县域的客群本就有限,上半年手机国补又透支了消费,以及门店“扎堆”,最近两三个月,单店业绩被大幅分流。

对于小米推行“合商”模式的原因,有小米经销商分析,一是部分小商为追求利润而成为黄牛囤货的渠道,导致窜货现象频发,这扰乱了小米的价格体系。

二是小米和小商合同一年一签,渠道稳定性较差。例如,一旦经销商感觉盈利困难,就可能随时退出,给小米留下渠道断层与运营隐患。

三是小米推进高端化战略,需要与之匹配的优质零售体验、品牌形象展示以及更强的资金实力,而小商往往难以负荷相应标准。

小米线下扩张的新底气,源于小米汽车热销。前述2万家门店目标中,包含人车家全生态融合店超过200家。

有经销商透露,小米车店的申请门槛是至少先开15家小米门店。不少经销商看上小米新车上市后门店被挤爆的客流,以及小米汽车无需经销商承担库存风险的优势,这才愿意收购更多小商门店,“以后门槛可能会越来越高”。

不过,开设15家门店意味着经销商需投入几千万元资金,不低的门槛,让不少小米经销商望而却步。

二

红利消退,经销商寄望高端和新国补

今年上半年,靠着国补,不少手机门店,过了一段好日子。

国补陆续退潮后,手机门店的生意变得冷清,前述贵州小米经销商刘明透露,现在门店月出货量仅有几十台。“连房租都覆盖不了”。

江苏小米经销商张磊则透露,他的门店被大商接手后,7月门店业绩仅四五十万元,较4月份他经营时暴跌约40%,“如果不是国补政策的波动,按道理,大商接手后,业绩会拉高”。

其实不独小米,在河南开设了八家华为、苹果、荣耀手机门店的一位经销商告诉《财经故事荟》,“上半年国补带动热销,确实赚了钱,但上半年赚的钱,七八九三个月都快亏完了”。

“手机线下店的红利期早就过了。即便仍在盈利的门店,我对于开大店、开新店也相当谨慎”,上述河南经销商透露。

内卷厮杀之下,头部手机厂商为了吸引和留住优质经销商,策略各异。

OV凭借超过数十万家门店深扎下沉市场,精准适配县域讲价习惯与熟人社会,经销商虽难大富大贵,但靠着“稳定收益”,可以留住小商。

华为门店投入不菲,压货比较厉害,但靠品牌溢价托底,单机利润可观,比如Mate非凡大师从2万元炒至六七万元,可以吸引资金充沛的大商。

苹果则凭借“全链路利润”持续巩固经销商生态,苹果二手手机利润也很可观,二手机利润时常高于新机。

对比之下,刘明有点羡慕,“小米无论新机还是二手机,利润空间还比较薄。”

比如,之前华为MateXT三折叠屏手机,轻松可以溢价5000元”,iPhone17Pro刚上市时,也能轻松溢价千元左右。但小米手机难有这种待遇。

当然,刘明目前还没打算开设华为门店,“前期投入太高了”。

还在坚守小米的刘明,期待小米手机能在高端化上有所突破,“低端机经销商喝汤,高端机经销商吃肉”。

但眼下,小米中低端机型日常占到刘明门店出货的70%。“一方面,消费者对小米的品牌认知仍固化在性价比上,生态链产品卖得越多,这一印象反而越被强化;另一方面,小米缺乏高利润的锚点产品。”

据小米财报披露,今年第二季度,其手机的ASP(单机平均售价)出现下滑,由2024年第二季度的每部1103.5元,下降2.7%到1073.2元。

作为对比,Androidkenya数据披露,2025年Q1,三星、vivo、OPPO(含一加)全球ASP分别为326美元、207美元、269美元,而小米仅有155美元。

CounterpointResearch研究总监JeffFieldhack则披露,2025年苹果的ASP已突破900美元大关。

尽管小米手机17系列,帮助小米在6000+的价位上,开辟了新天地。但这种高端化效应,能否继续下去,还是个问号。

而面对内卷的现状,处于产业链末端、话语权有限的手经销商们,自身并没有多少腾挪空间,只能把希望寄托到厂商上,寄托到国补上。