日赚1亿、存货1544亿,比亚迪的实力与枷锁

对比亚迪来说,现在不仅需要“以价换量”,也需要“以价换速”。

作为2024年国内车企销量冠军,比亚迪的2025年一季报数据依旧亮眼。

报告显示,2025年一季度比亚迪营收为1703.60亿元,同比增长36.35%;净利润为94.43亿元,同比增长97.93%;销售净利率为5.54%,同比增长1.72%。2025年前5个月,比亚迪销量为176.34万辆,同比增长38.70%。

比亚迪并非高枕无忧,近期陷入了“车圈恒大”风波与压榨供应商的质疑。通过分析比亚迪近几年财报,我们发现了它的实力、激进和隐忧。

比亚迪的钞实力

1.多项领先

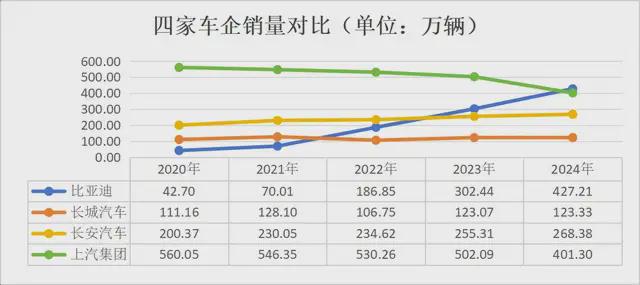

近五年,比亚迪的销量、营收、净利润和销售净利率均呈上升趋势。

截至2024年年末,比亚迪的销量、营收和净利润已超过上汽集团、长安汽车、长城汽车,销售净利率虽不敌长城汽车,但2024年仍同比上升0.15%。

数据来源:公司财报 数据整理与制图:王文彤

数据来源:公司财报 数据整理与制图:王文彤

数据来源:公司财报 数据整理与制图:王文彤

2.研发支出更高,研发支出资本化率更低

相比其他三家(长安汽车、长城汽车、上汽集团),2022年后,比亚迪的研发投入更猛、资本化率(研发费用资本化意味着研发费用被分摊到未来几年承担)更低。

2024年,比亚迪的研发支出为541.61亿元,同比增长35.68%;2025年第一季度研发支出为142.23亿元,同比增长34.04%。若按照同比增长30%来计算,2025年比亚迪的研发支出将超过700亿元。

数据来源:公司财报 数据整理:徐卓然 制图:王文彤

2024年,比亚迪的研发支出资本化率仅1.78%,远低于长城汽车的49.59%,长安汽车的35.96%,上汽集团的19.09%。

数据来源:公司财报 数据整理:徐卓然 制图:王文彤

更低的资本化率有三点好处:

一、目前比亚迪业绩压力较低,选择将研发投入费用化,主动承担短期利润压力,避免无形资产的摊销,可减轻未来期间的经营压力;

二、近年来,新能源汽车技术迭代加速,研发投入费用化可以减少未来几年因技术迭代导致的资产减值风险,防御未来减值对资产负债表的冲击;

三、制造业企业研发支出有加计扣除的政策利好,研发支出费用化部分在当期的节税为79.80亿元(研发支出费用化部分金额×税率×100%),因此,相较于资本化(研发支出费用化部分金额/10×税率×100%)可多节税出71.82亿元(假定10年摊销年限)。

相较于研发投入资本化带来的利润提高、估值提高、技术显性化等优势,在目前业绩表现良好的情况下,研发投入费用化对于比亚迪是更优的选择。但需要注意的是,研发投入的回报不可预估,可能给比亚迪带来压力。

比亚迪如何进行资金管控

1.资产负债率逼近75%,流动比率不足1

近三年,比亚迪的资产负债率显著提高,2022年突破了75%。虽然去年控制了资产负债率水平,但仍然显著高于其他三家(长城汽车、长安汽车、上汽集团)。

数据来源:公司财报 数据整理:徐卓然 制图:王文彤

此外,2020年之后,比亚迪流动比率(流动资产/流动负债)降至1以下,显著低于汽车行业安全水平(通常认为流动比率1.5左右为健康)。

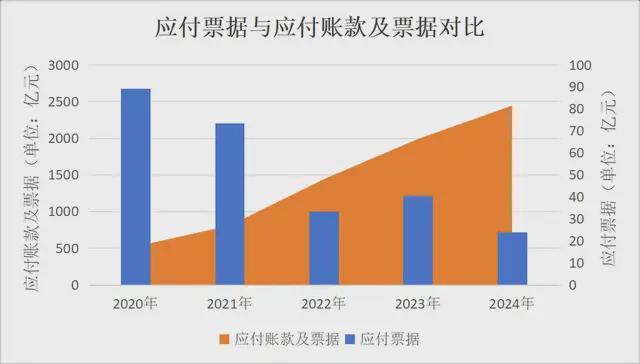

2.强大的资金管控能力:应收账款增长小于应付账款及票据

由于比亚迪的市场规模逐年扩大,在供应链的地位日益提升,对上下游转嫁风险的能力也在逐年增强,这体现在应收账款和应付账款及票据的数值和增速差异上。

长期以来,比亚迪的应收账款数值和增速均低于应付账款及票据。2024年,比亚迪的应收账款及票据为622.99亿元,同比增长0.70%;应付账款及票据为2440.27亿元,同比增长22.95%。

数据来源:公司财报 数据整理与制图:王文彤

此外,2024年,比亚迪的应收账款增速低于营收增速,也说明了企业对于供应链下游的议价能力增强,拥有更高的行业地位和更好的商业信用,资金管控能力增强。

数据来源:公司财报 数据整理与制图:王文彤

3.一季度其他应付款和应付账款及票据之和是同期营收两倍还多

2024年财报显示,比亚迪的有息负债占比仅4.9%,但如下图所示,应付账款及票据高达2440.27亿元,且在逐年上升,存在将经营风险控在合理范围的必要性。

数据来源:公司财报 数据整理与制图:王文彤

比亚迪在财报中公布了应付票据中的银行承兑汇票(由银行承兑)和商业承兑汇票(由企业承兑)占比。

其中,2022年及以后,商业承兑汇票的占比超过银行承兑汇票,虽然2024年有所下降,但仍占比超过50%。

数据来源:公司财报 数据整理与制图:王文彤

但需要注意的是,比亚迪的应付票据占应付账款及票据的比例极小,2024年仅占约1%。且近五年比亚迪的应付票据呈下降趋势,2024年应付票据总额为23.84亿元,同比下降41.18%,这与应付账款及票据总额的上升趋势不符。

而备受外界关注的比亚迪的迪链,并没有在财报中披露。

自2018年11月开始,比亚迪作为链主企业,向供应商签发电子凭证“迪链”作为结算方式,这种电子信用凭证并非传统的商业票据,但具有商业票据的特征,这也是一种资金压力和风险转嫁给供应商的方式。2023年5月,比亚迪最后一次披露规模时,累计签发票据金额已突破4000亿元。

此外,比亚迪的应付账款周转率(次)也在逐年下降,在2024年降至2.87.显著低于同行公司。

数据来源:公司财报 数据整理:徐卓然 制图:王文彤

除了应付账款外,比亚迪还有大量的其他应付款。2025年一季度,比亚迪其他应付款和应付账款及票据合计为3961.28亿元,是同期营收(1703.6亿元)的两倍还多。

根据财报,比亚迪的其他应付款包含外部往来款、保证金及医疗基金,以外部往来款为主(占比超90%)。这可能是比亚迪在扩建厂房及生产线中,由供应商先行垫资,将资金压力和风险控于安全范围。

数据来源:公司财报 数据整理:徐卓然 制图:王文彤

建设银行、工商银行、农业银行等大行的经营贷利率在3%左右,若按3%贷款利率计算,仅仅是2024年比亚迪2180.37亿元的平均应付账款[考虑应付账款为滚动数据,平均应付账款=(期末应付账款+期初应付账款)/2]就相当于节省65.41亿元利息,约为其2024年净利润(415.88亿元)的16%。

比亚迪的其他应付款增速已经有所减缓,2021年后,应付账款及票据与同期的营收、净利润增长趋势也基本相符。这表明目前比亚迪的生产扩大趋势与市场扩张趋势相符,生产建设的投入也已经开始兑现。