全球空调产销基本盘解读:产量下降,销量稳定

未来,全品类都将向高效低碳、智能互联、场景定制的方向迭代。

市场综述

产业在线数据显示,2025年全球空调产能接近4.5亿台,行业供需处于宽松状态,部分区域受产能集中、需求放缓的影响,出现阶段性供需错配导致企业竞争加剧,价格与盈利很难改善。同时空调行业具有较强的淡旺季特征,供需存在季节性差异。

2025年全球空调产量规模27383万台,同比下降3%。主要受美国冷媒切换政策导致的2024年生产前置、重点区域渠道库存积压、中国大市场终端需求低迷、投资项目停滞等多因素制约,行业整体增长动能放缓。

2025年全球空调表观消费量保持稳定,整体规模26375万台:同比下降0.5%,体现了全球市场需求的韧性。全球市场广阔、发展中国家渗透率相对较低、气候变暖的确定性趋势、多元应用场景等利好因素都将驱动空调市场长期向好发展。

全球产销综述

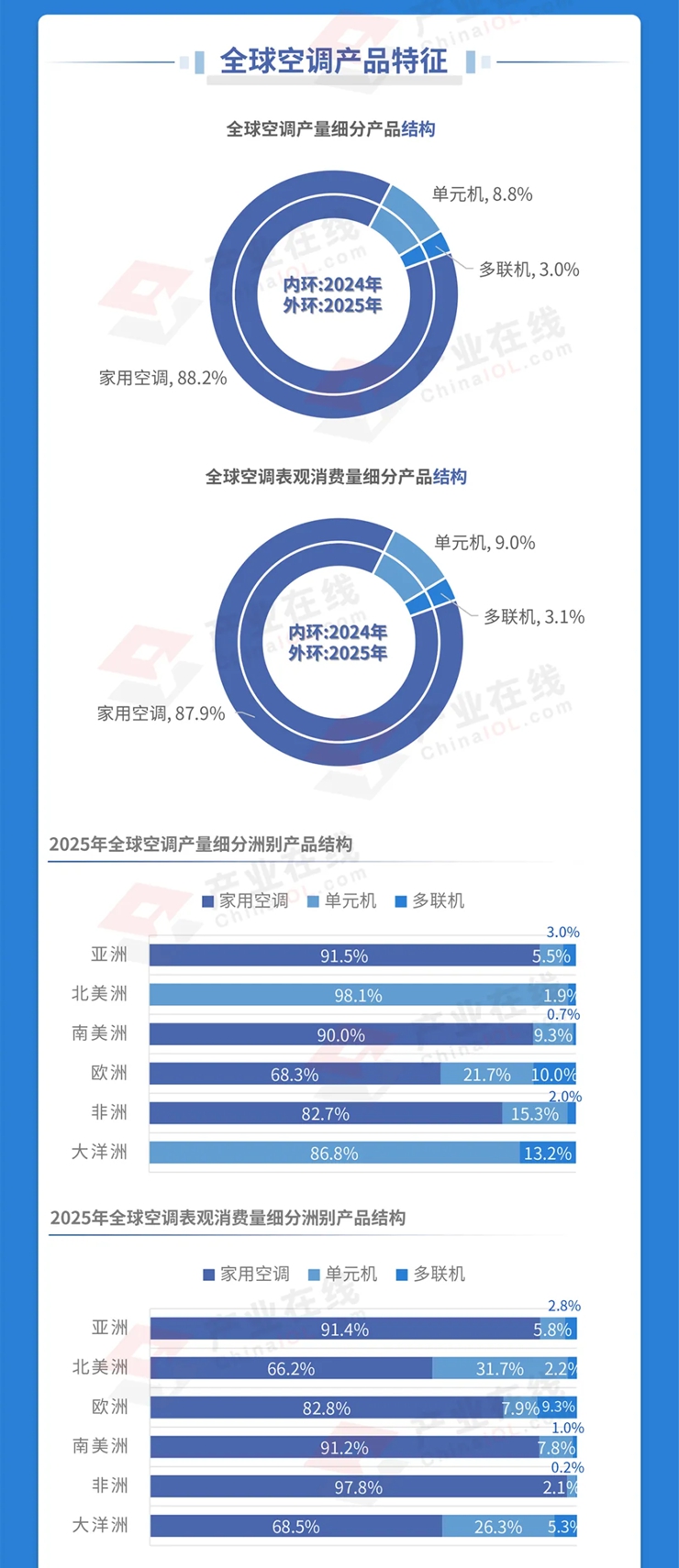

亚洲:全球空调核心腹地。依托完善全产业链配套、人口基数与气候刚需,亚洲市场长期占据全球产销主导份额,产量占比94%,表观消费量占比71%。需要重点关注的是区域内形成的分层发展格局:东亚侧重高端技术研发与整机制造,东南亚承接产能转移与出口代工(泰国引领),南亚依托内需增量快速扩容(印度代表)。

欧洲:需求平稳制造有限。欧洲空调市场以存量更新为主,2025年表观消费量2286万台,近几年市场需求平稳,规模稳定增长,市场份额占全球总需求的10%。欧洲空调的制造能力有限,2025年产量不足300万台,仅占全球产量的1%,主要以日韩企业在当地布局的生产基地为主,产品主要是具有当地特色的多组管类多联机。>北美洲:区域特点显著。2025年北美空调市场表观消费量2830万台,受冷媒切换生产前置影响同比下降10%,占全球总需求量的11%。北美特别是美国市场产品结构具有显著地域特色,房间空调器窗机占据主导,主要依赖进口;美式风管机是其主要产品,本土具备较强的制造能力,墨西哥近岸产能在快速扩容。

其他区域:长期增量潜力突出。南美、非洲、大洋洲其他区域2025年合计表观消费量2579万台,占全球总需求量的9.7%,虽然整体基数偏低,但长期扩容潜力巨大,尤其是非洲成为当年增长最快的区域,也是主流企业产能布局的重点,包括开利、lg、海尔、海信等,Fresh是其本土品牌的代表。

细分产品综述

细分产品差异化显著

房间空调器、单元机、多联机作为全球空气调节机组的三大主力产品,在规模、产能布局、市场需求、品牌竞争等多方面都存在显著差异,2025年在全球产量中的占比分别为88%、9%、3%,形成了家用主导、商用分层的产品格局。

政策与技术双轮驱动,升级路径趋同

受全球能效标准升级、环保冷媒替代、供应链成本波动等因素的共同影响,空气调节机组三大品类在低碳节能、智能化、健康化三大方向上形成统一升级路线。未来,全品类都将向高效低碳、智能互联、场景定制的方向迭代,以适配全球市场的政策要求与多元场景需求。