微降0.6%!三季度全球电视出货量下滑,中国市场拖了“后腿”

短期来看,全球电视市场将延续“总量平稳、结构分化”的态势。

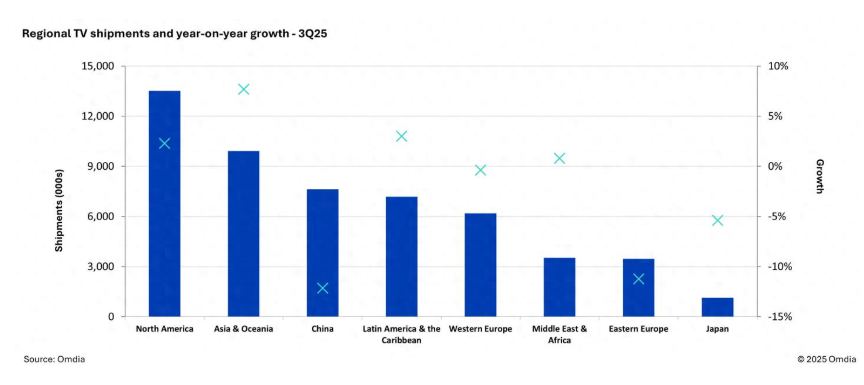

今年第三季度全球电视市场呈现“东方不亮西方亮”的市场特性。据行业知名机构Omdia数据显示,三季度全球电视出货量达5250万台,同比小幅下滑0.6%。尽管跌幅微弱,但区域表现呈现剧烈分化:中国市场同比大幅下降12.2%,成为拖累全球增长的主因;北美市场小幅增长2.3%;亚洲及大洋洲市场则表现亮眼,增幅达7.7%。这种“中国市场疲软、其他区域相对稳健”的格局,折射出全球彩电市场在政策周期、需求结构及品牌战略层面等多层原因叠加下出现不同分化。

中国市场:政策红利退潮与需求透支的双重压力

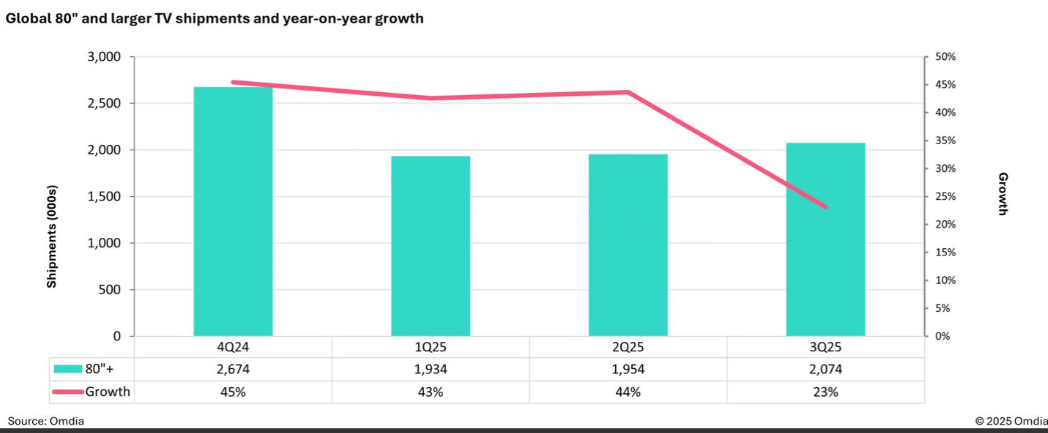

中国市场的显著下滑,直接源于2024年“以旧换新”政策刺激后的需求空窗期。政策推动的集中换机潮提前释放了消费潜力,导致2025年新增需求乏力。更值得关注的是,此前高速增长的大尺寸电视市场明显失速:80英寸及以上产品增速从去年同期的超40%骤降至23.1%,70-79英寸品类增速更是锐减至1.1%。这一变化不仅反映消费信心的在下降,同时也透露了大屏电视作为非刚性消费品的市场脆弱性。

中国大尺寸电视增长的“刹车”,是消费行为变迁与技术替代共同作用的结果。一方面,消费者从追求“尺寸升级”转向注重画质、系统体验等核心价值,75英寸以上产品的溢价空间收窄;另一方面,万元级高端激光投影仪在百寸级市场形成分流了部分大屏需求。此外,房地产市场低迷进一步削弱了“新房配大屏”的传统消费场景。

区域突围:北美稳中有进,亚太成出海新支点

北美市场2.3%的增长得益于“黑五”备货周期提前及中端机型降价促销。TCL、海信等品牌通过强化与沃尔玛、Costco等渠道合作,以高性价比策略稳固市场份额。亚洲及大洋洲市场7.7%的高增长则成为中国品牌出海的重要支撑——海信在东南亚推出防潮防高温定制机型,TCL在澳大利亚整合本地流媒体内容,这些本土化策略成功激活了增量市场,部分抵消了国内下滑压力。

后记点评:短期来看,全球电视市场将延续“总量平稳、结构分化”的态势。中国品牌需通过高端技术(如MiniLED/RGB-MiniLED、巨幕电视)提升均价,并加速开拓东南亚、拉美等新兴市场;国际品牌则需在北美、欧洲应对更激烈的价格竞争,以此获得自己的行业认同感。

长期而言,电视行业的竞争焦点将从硬件参数转向场景化体验——能否在游戏、社交、健康管理、教育、会议等领域构建差异化价值,将决定品牌在存量市场的突围能力。