空调行业短暂狂欢,美的、格力亟需新故事

空调行业进入存量市场已是事实,留给美的集团和格力电器的时间不多了。

今年夏天,中国华南、华北地区均出现高温天气,而部分地区高温天气持续,使得空调从家庭的可选产品变成必选产品,增速颇为明显。

2023年上半年,家电全品类零售额增长4.4%,而在多重因素影响下,空调零售额增长19.5%,以一己之力撑起了家电行业大盘的增长。具体而言,空调全渠道零售量为3727万台,同比增长18.8%;零售额为1302亿元,同比增长19.5%,其中线上渠道零售量为2129万台,同比增长33.0%;零售额为662亿元,同比增长35.8%;线下零售量为1597万台,同比增长4.0%,零售额为640亿元,同比增长6.4%。

空调行情复苏,也让家电巨头们尝到了甜头。日前,“白电三巨头”格力电器、海尔智家、美的集团相继发布了2023年上半年财报,三者均实现了总营收和净利润的双增长。

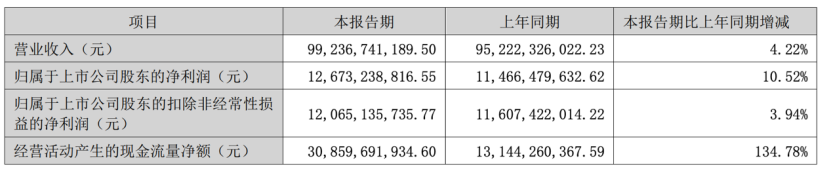

图源:格力电器财报

根据财报,格力电器、海尔智家、美的集团的归母净利润分别为126.73亿元、89.64亿元、182.32亿元,同比增速分别为10.52%、12.62%、13.98%。其中,美的集团2023年上半年的总营收增长141亿元,其中87.7亿元来源于空调业务;海尔智家家用空调业务的国内收入增幅达到25%;聚焦空调品类的格力电器自不必说,其七成收入来自空调业务。

在经历了2022年的市场寒冬之后,空调产业链的盈利能力能否修复?“白电三巨头”中,谁又会最终摘得“空调一哥”的桂冠?

一、格力和美的,争夺“空调一哥”

财报显示,2023年上半年,美的集团、海尔智家、格力电器的总营收分别为1969.88亿元、1316.27亿元、992.37亿元,同比增长分别为7.84%、8.21%、4.22%。

从营收规模来看,美的集团的营收规模最大,2023年上半年美的集团的总营收是格力电器的两倍;从营收增速看,海尔智家的营收增速最快,美的集团紧随其后,而格力电器的营收增速最慢。

具体到空调业务,拉动美的集团增长的主要动力是暖通空调业务,其总营收增长了近百亿元至920.06亿元,同比增长10.54%,占总营收的比例为46.71%,同比增加1.14个百分点。

相比之下,格力电器的空调业务收入为699.98亿元,较美的集团少约220亿元,相比2022年同期差距进一步拉大。值得一提的是,空调作为格力电器的顶梁柱业务,所贡献的收入占总营收的比例高达70.54%,然而其所占比重不仅同比减少了1.66个百分点,而且同比增速仅为1.82%,这意味着对于目前主要依靠空调业务的格力电器来说,其空调业务在“白电三巨头”中却算不上拔尖,并且营收增速垫底。

在2022年,格力电器同样不敌美的集团。根据财报,格力电器来自空调业务的收入为1348.59亿元,而美的集团来自暖通空调业务的收入为1506.35亿元。

光大证券在研报中指出,2018年格力空调线下零售额占比高达37.6%,而后在行业变革中下滑至2021年的32.9%,同期美的空调的零售额占比由24.5%升至34.2%。虽然到了2022年格力电器反超美的集团重回第一,但曾经格力电器在空调领域占据的绝对优势,现如今已经不再明显,甚至大有落于人后的趋势。

空调属于大型家电,其销量与房产销量密切相关。而当下,地产行业的黄金时代已过,空调需求量也日益饱和。2022年中国房地产精装修市场新开盘项目2015个,同比下滑42.2%。空调市场也难以独善其身,奥维云网数据显示,家用空调和中央空调都面临同比下滑。

总体而言,当前空调行业依然是格力电器和美的集团形成的双寡头竞争格局,其他品牌则虎视眈眈,6·18期间,京东家电家居的自营家用空调零售榜TOP 5依次为格力、美的、小米、华凌、TCL;中央空调TOP 5为美的、格力、酷风、奥克斯、海尔。

还值得一提的是,由于空调业务增速放缓,格力电器已跌出了世界500强。根据《财富》杂志发布的2023年财富世界500强榜单,去年进入榜单的格力电器未能进入今年的榜单之中,这也是连续入选四年《财富》世界500强排行榜后,近年来格力电器首次落选。相比之下,美的集团的排名要好很多。2022年,美的集团连续八年入选世界500强,今年排名为278名,远远好于格力电器。

二、空调行业还会继续增长吗?

2022年,空调行业遭遇了一波市场寒冬。奥维云网发布的数据显示,2022年中国空调市场全渠道销量为5714万台,同比下降3.3%,销售额为1969亿元,同比增长0.3%。从销量上来看,这是自2019年以来中国空调市场连续三年的下滑。不少行业人士均认为,家用空调市场整体萎缩的大趋势很难逆转,未来空调将进一步迈入存量市场,新增需求较少。

不过,2023年的高温天气却促成了空调行情的复苏。奥维云网数据显示,2023上半年,空调市场零售额1290亿元,同比增长18.5%;零售量3690万台,同比增长17.6%。另据产业在线数据,今年7月,我国家用空调产量为1645.3万台,同比增长32.0%;出货量为1660.9万台,同比增长22.9%,总产销水平连续6个月保持增长。

中原证券在研报中指出,目前,随着行业旺季结束,上游企业排产与终端零售趋于平缓,行业需求或将短期缩减,但结合现阶段房地产积极政策考虑,若房屋成交市场逐渐企稳修复,空调出货增速有望受新增需求驱动而保持稳健。

有业内人士指出,在需求和成本的拉动下,空调行情复苏或仍将持续一段时间。

一方面,高温天气是空调消费的主要逻辑,未来几年的天气可能比今年夏天更热。根据世界气象组织发布评估报告,2023至2027年这五年内,至少有一年会打破2016年创下的高温纪录,概率高达98%,而这五年气温平均值高于过去五年的概率也为98%;另一方面,空调主要原材料(铜、钢、铝、塑料)的价格相对于2022年正在回落。材料的价格下行,有望持续改善空调行业的成本压力。

国盛证券的研报也认为,2023年可能成为2018年以来空调投资最好的一年,今年原材料价格下行,空调产业链的盈利能力有望修复。从销量看,2022年行业基数较低,2023年在低基数及装修需求递延释放之下有望实现销量增长。从渠道库存看,2022年渠道库存处历史低位,2023年是补库行情。从竞争格局看,“空调双寡头”格局未受到动摇。从地产市场看,预计2023年地产弱复苏,目前竣工增速回正,销售增速降幅收窄。

三、“空调双寡头”正在解绑空调

一直以来,空调行业都被认为是典型的双寡头市场。格力电器和美的集团牢牢把握着60%以上的市场份额,但现在,“空调双寡头”正在试图解绑空调,向着多元化业务发展。

比如美的集团已经启动B端业务,截至目前,其已建立了智能家居、工业技术、智能楼宇、机器人与自动化、数字化创新共五大业务板块,其中,B端三大业务板块的营收规模仍然较小。2022年财报显示,工业技术、楼宇科技、机器人及自动化业务分别实现收入216亿元、228亿元和277亿元,三大业务板块累计占总营收的比例仅为20%。

2023年上半年,美的集团的工业技术收入为136亿元,同比增长12%;智能楼宇收入为148亿元,同比增长21%;机器人与自动化收入为152亿元,同比增长24%。尽管B端业务营收规模不高,但增速均高于家电业务。

美的集团总裁方洪波曾表示,“家电业务已进入存量竞争阶段,成长空间有限,美的集团必须寻找第二引擎。”不过,美的集团冲击B端市场仍有两个主要挑战:一是要在竞争对手中找到To B业务的差异化优势;二是要尽快提升To B业务的营收占比,使之成为公司增长的新“引擎”。

空调业务之外,格力电器也在加速发展多元化业务,比如相继进军了手机、预制菜、芯片制造、医疗、可再生资源以及汽车等产业。不过遗憾的是,格力电器的多元化战略成效尚不明显。根据2022年财报,其生活电器营收实现45.67亿元,同比下滑6.43%,占比营收2.6%,而工业制品、绿色能源、智能装备等营收占比更微不足道,仅为1.7%、1.55%、0.46%。

2023年上半年,格力电器工业制品、绿色能源产品分别收入55亿元、29亿元,同比增幅分别是90.01%、51.32%,表现亮眼,不过占总营收的比重仍然较小。

由此可见,无论是美的集团还是格力电器,均意识到想要通过空调这一单一品类摆脱泥潭已是妄想。在度过了前几年的高速增长期之后,如何安全度过转型期,或许是“空调双寡头”接下来最需要解决的难题,长远来看,空调行业进入存量市场已是事实,留给美的集团和格力电器的时间不多了。