手机被折叠后,又要“卷”起来了?

卷轴屏手机注定在未来很长一段时间里,只会是一款拥有闪耀黑科技的小众手机。

日前,有媒体称,传音和vivo正在积极筹备卷轴屏手机,并计划在明年年底之前投产商用。如今折叠屏混战正酣,就在大家以为各家手机厂商要持续加码折叠屏时,他们却悄悄开始了新的布局。

一、伸缩屏幕,比折叠屏更具未来感

所谓“卷轴屏”手机,从外观来看,正常形态就是普通的直板手机,但按下打开按钮后,屏幕缓慢展开,可变身为一部“大屏平板”。尽管听过卷轴屏手机的人不多,但其实早在3年前就已经有品牌推出概念机。

2020年,OPPO率先发布了全球首款卷轴屏概念手机OPPO X 2021.从当时的展示视频来看,普通状态下OPPO X 2021就是一台 6.4 英寸的直板手机,当轻滑或者双击侧边开机键后,屏幕就能向右滑动,变成 7.4 英寸的大屏。

紧接着,在CES 2021大会上,TCL推出了竖向伸展的卷轴屏手机。按下按钮后,原本是 6.7 英寸的屏幕延伸至 7.8 英寸。

图源:CES大会TCL宣传视频

此外,TCL 还展示过一个“折叠+卷轴”的方案:除了能像折叠机那样展开,屏幕还能继续往左延伸一小段,整个扩展开来能有10英寸。当然,这款手机的设计难度显然要比单一的卷轴屏或单一的折叠屏高出不知多少倍,真要量产可以说是遥遥无期,是妥妥的炫技之作。

图源:三星官方展示图

而在K-Display 2022 上,三星展出了一系列卷轴屏技术。据三星电子MIX事业部战略产品开发组组长、三星副社长崔元俊透露,三星正在积极研发卷轴屏新概念手机,并将在“有十分把握的时候”推出产品。

同时,也有业内消息称,三星可能会在2025年生产卷轴屏手机。按照此前三星提交的商标申请,三星卷轴屏手机名称大概率为“Galaxy Z Slide”和“Galaxy Z Roll”。

相隔不久,传音Tecno也发布了其首款卷轴屏概念手机——Phantom Ultimate。据介绍,传音Phantom Ultimate手机支持横向扩展,按下顶部的按钮,6.55 英寸的屏幕可以在 1.2-1.3 秒内扩展到 7.11 英寸。而在伸展过程中,手机系统界面、图标等显示内容也会随着屏幕尺寸的变化发生改变。

图源:传音宣传图

在今年2月,摩托罗拉也带来了一款纵向卷轴屏手机——摩托罗拉rizr,默认状态(卷起时)是 15:9 的 5 英寸 ,完全展开后是 22:9 的 6.5英寸。

图源:摩托罗拉宣传图

除了上述相继推出概念机的厂商,华为、小米、苹果等厂商尽管还未有大动作,但也都研发了类似的卷轴屏专利,其设计概念都大同小异。

早在2020年10月,华为就已向中国国家知识产权局进行了“柔性屏支撑机构及可卷曲的电子设备”的发明专利申请,申请公布日为2022年5月6日。该申请提供一种柔性屏支撑机构,包括具有支撑组件和转动组件的支撑机构,外形酷似中国古代的竹简结构。

图源:国家知识产权局官网

2022年3月,天眼查有显示小米获得一项名为“一种用于卷轴屏的散热结构及电子设备”的专利。今年,小米又一项“手机”外观专利获得授权。该专利展示了一种柱状手机的设计,屏幕结构被卷入柱状结构中,需要时可从中抽出。

图源:天眼查

当下,为满足人们使用智能手机的习惯变化,手机厂商开始考虑如何在保证“大屏手机”的基础下,尽可能缩小屏幕,尤其是在近几年乏善可陈的创新背景下,挤牙膏式的升级已难以勾起消费者的换机热情。毕竟,在拍照、5G、快充之后,性能过剩的手机市场也需新形态的迭代换新。

而卷轴屏手机以其独特的伸缩性以及更有辨识度、科技感的形态,不仅满足了人们对“未来手机”的想象,也是手机厂商冲击高端的重要发力点之一。

二、冲击高端,国产厂商试图弯道超车

长久以来,大部分国产手机品牌习惯了以价格抢市场,凭借中低端市场需求扩大销量。尽管前期依靠人口和智能机普及的红利优势,手机品牌确实相对容易取得成功,但从长远来看,长期依赖中低端策略,品牌价值难以提升,也难以获得更高利润。

据IDC最新数据显示,尽管中国智能手机整体市场持续呈现低迷状态,但售价在600美元以上高端市场受到的影响较小。今年二季度,中国售价在600美元以上高端手机市场份额达到23.1%,相比2022年同期逆势增长3.1个百分点。

可见,红利不可能一直延续,中低端市场谁都能插只脚进来,只有中高端市场站稳了才是真的稳。也正是意识到了这一点,近几来国产手机品牌都纷纷押码折叠屏,不断向高端市场进军。只可惜,理想很丰满,现实很骨感。

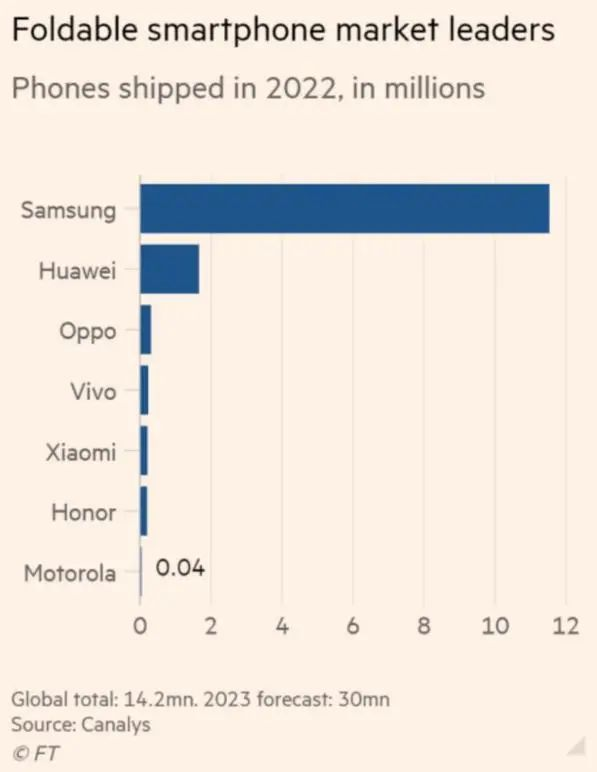

据市场研究机构Canalys发布的2022年全球折叠屏手机市场数据显示,2022年折叠屏手机的总出货量为1420万台,远高于2021年的800万台。其中,三星的折叠屏产品出货量将近1200万台,市场份额超过80%,居于遥遥领先的地位,所有其他折叠手机品牌占有的市场份额还不到三星的四分之一。

图源:Canalys

而三星之所以能在折叠手机市场居于领导地位,源于它的两大优势:一是柔性OLED屏幕生产能力,当前的折叠手机都是OLED面板技术,而在手机OLED面板市场,三星占有七成的市场份额;二是超薄玻璃盖板(UTG),至今仅有三星能开发出超薄玻璃盖板(UTG),其他手机企业如果不采用三星的技术就只能继续用塑料盖板。

可见,在折叠屏手机市场,国内手机厂商赶超三星的难度很大,因此都将目光瞄准新的设备形态——卷轴屏手机,并试图将其作为能够弯道超车三星、比折叠屏更为重要的高端市场突破口。

要知道,卷轴屏最大的优势在于屏幕尺寸的变化更为灵活,可以上下左右实现无级调节尺寸,这将为手机带来更丰富的使用场景。

并且,相比于需要屏幕翻折的折叠屏手机,卷轴屏手机采用柔性OLED屏幕,将屏幕卷入机身内可以最大可能避免OLED屏幕在折叠屏手机上出现的折痕问题,理论寿命也比折叠屏手机更长,机身也更容易做到轻薄。而这些,无疑都是能够吸引消费者去购买体验的重要因素。

三、前车之辙,新形态面临的旧问题

此前,传音发布的卷轴屏概念手机Phantom Ultimate,其卷轴屏幕来自华星光电 (CSOT) ,采用低温多晶氧化物(LTPO)制作而成,7.11 英寸屏幕分辨率为 2296×1596.像素密度为 388PPI(每英寸像素)。

据韩媒报道,传音卷轴屏手机面板将依旧由华星光电提供,vivo的面板可能来自华星光电 (CSOT) 或三星显示 (Samsung Display)。而与三星显示相比,华星光电被认为受创新外形产品的产量影响较小,因此可能更深入地配合和参与 vivo 卷轴手机面板的研发和供应。

表面上看,作为卷轴屏手机的关键材料,柔性OLED面板在供给层面已经不是问题。但实际上,相比于折叠屏,卷轴屏要面临的问题只多不少。

首先是对柔性屏工艺更为艰深的考验。

卷轴屏的主要难点在于屏幕处于卷曲和展开两种状态时,屏幕各膜层的形变量要远大于折叠屏,内外膜层要耐受更大的拉应力和压应力,因此对材料要求更高,屏幕制造难度也更高。

同时,拉伸后的柔性屏由于硬度不够,仅用来浏览和观看内容是足够了,但对于手指触控输入文字、快节奏游戏操控,可能不是非常方便。

其次是要如何解决复杂的内部机构。

不同于折叠屏手机的铰链,卷轴屏手机主要依赖电机控制屏幕的伸缩,而后者的设计显然更加精密。而越多复杂的机械结构,就越加大了手机出问题的可能性,但凡有灰尘、颗粒等都可能会出现卡壳的情况。

并且,卷轴屏手机在增加伸缩机构后,整体的结构强度、防水性能、软件适配等方面几乎都要面临新的挑战。例如在较为纤薄的机身中加入了伸缩电机结构,便难以放置更多的摄像头或电池组,对于拍照和续航效果来说很难有好的提升。

此外,卷轴屏的入局门槛也较高。

众所周知,面板产业是一个“烧钱机器”。即便是行业巨头京东方,也是经历了相当一段时间的巨额亏损,以及合肥市政府为其“注血”才有了后来的成果。眼下想要入局还不成熟的卷轴屏,无论是供应商还是手机品牌商,都需要投入大量的精力和资金。

此前,雷军在“2023雷军年度演讲”中表示,未来五年时间里,小米将投入1000亿元进行技术研发,预计2023年的研发投入会超过200亿元;传音为推出高端产品,也开始不惜牺牲利润来加大研发投入。

只不过,产品的成熟度非一两家品牌可以决定,需要整个产业链共同努力。再加上卷轴屏手机的售价与成本之间还需要权衡,或许正是基于这样的考虑,市场才迟迟没有量产卷轴屏手机。

纵观以往,全面屏手机的普及大概用了5年的时间,折叠屏手机发展5年,全球出货量也仅突破1000万台。可以预见,卷轴屏手机注定在未来很长一段时间里,只会是一款拥有闪耀黑科技的小众手机。只是实用性存疑,但仍值得期待。