一年狂赚317亿美元,环境与清洁小家电凭什么在海外“杀疯了”?

如果说全球清洁电器市场竞争是一场大戏,那中国品牌已经从配角变成了主角。

一年狂赚317亿美元、市占率三年从14%飙到25%——这不是某个科技巨头的财报,而是中国环境与清洁小家电过去一年在海外市场的真实战报。从扫地机器人到洗地机,从空气净化器到电风扇,中国品牌已经从“跟跑者”变成了“统治者”,持续在海外“攻城略地”。这背后到底发生了什么?

1、全球小家电:吸尘器“卷”出新高度

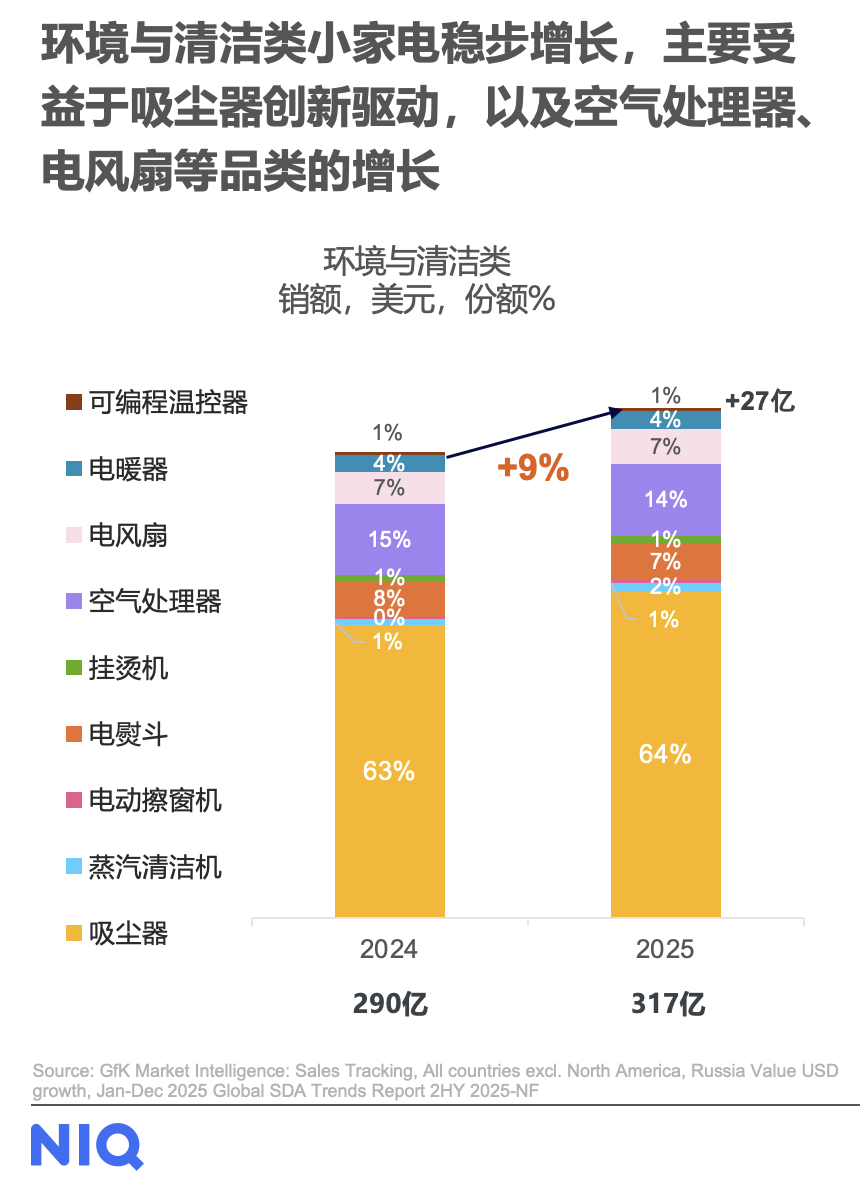

如果你以为清洁小家电还只是负责洗洗擦擦的那些小电器,那你可能已经掉队了。NIQGfK数据显示,2025年,全球(不含北美、俄罗斯)环境与清洁小家电市场的销售额已达317亿美元,同比增长9%,比上一年度多挣了27亿美元。

增长的主力是谁?这主要受益于吸尘器的持续创新,以及空气处理器、电风扇等品类的同步拉动。消费者对于“提升居住环境品质”的关注度持续提升,使得清洁和空气相关产品具备较强的抗周期属性。这一板块不仅容量大,而且技术与体验升级空间依然存在,非常值得长期投入。

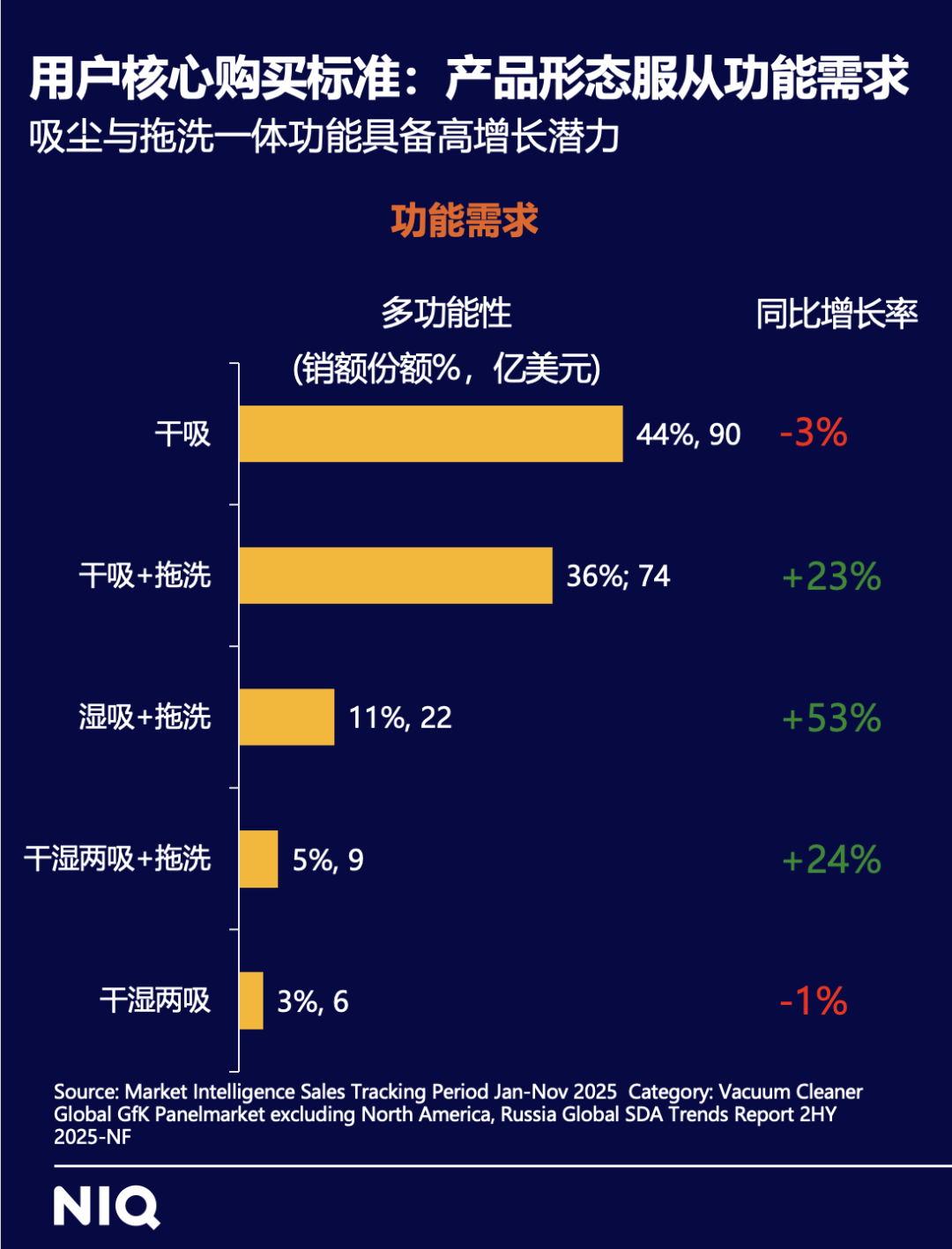

聚焦到吸尘器品类,可以看到当前这一轮增长,核心来自功能的一体化升级。无论是扫地机器人还是洗地机,“吸尘+拖洗”已经成为用户最明确的需求方向,消费者不再纠结产品形态,而是更关注是否真正解决清洁问题。

同时,局部清洁场景正在快速崛起。消费者现在买清洁电器,不再只看“长啥样”,而是看“能干啥”。例如具有拖洗和湿吸功能的手持式局部清洁产品,满足了沙发、地毯、宠物家庭等高频使用场景,因此在2025年爆发,卖了5亿美元,同比增幅达到20%。可见,吸尘器市场正在从“单一功能”走向“多场景解决方案”,为品牌创造了新的细分切入口。

与此同时,技术拼命内卷不断推高了产品的均价。扫地机器人从2019年“能洗地”(均价542美元),一路进化到2025年“长出仿生机械手”(均价1148美元)。从早期的基础清扫,到后来的拖洗、自清洁,再到现在的机械手、升降雷达,这些功能持续缩短用户的换机周期。对品牌而言,这意味着高端化不再只是价格策略,而是通过技术升级,创造“值得换”的理由。

2、中国品牌出海:从“跟跑”到“统治”

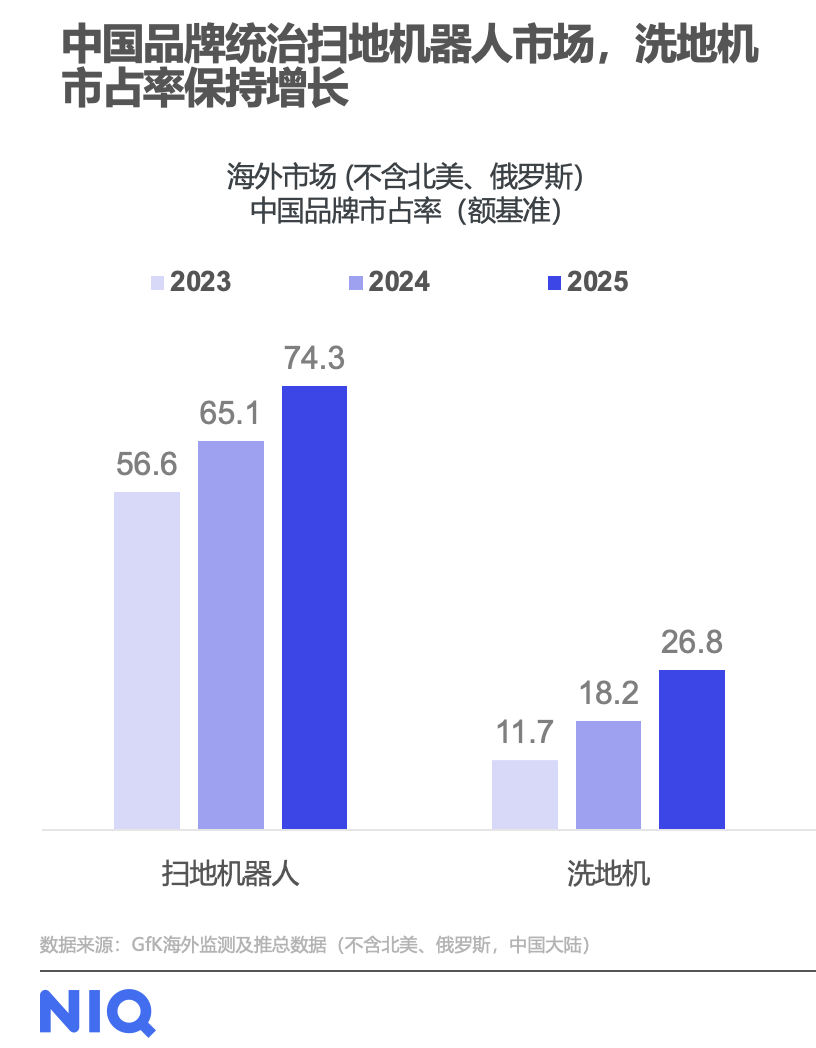

如果说全球清洁电器市场竞争是一场大戏,那中国品牌已经从配角变成了主角。在海外市场(不含北美、俄罗斯),中国品牌的销售额市占率从2023年的14%,一路增长到2024年的18%,再到2025年的25%——三年涨了11个百分点。

中国品牌目前在海外清洁电器市场的表现亮眼。可以看到,除拉丁美洲外,主要市场的市占率都已经突破20%,并且在2025年实现了明显提升。这体现出中国品牌在产品力和性价比上的优势,已经被越来越多海外消费者认可。中国清洁电器品牌,正在从“跟跑者”走向“统治者”。

其中最牛的依旧是扫地机器人。中国品牌在扫地机器人领域已经形成了绝对主导地位。2025年,中国品牌在这个品类里的海外销售额市占率已经达到74.3%,在2023年仅占56.6%,这基本是“统治级”的表现。洗地机和推杆吸尘器也在稳步追赶:洗地机市占率从2023年的11.7%涨到2025年的26.8%,推杆吸尘器从2.5%涨到4.0%。这背后反映的是,中国品牌在系统集成、供应链效率和产品迭代速度上的综合优势。清洁电器已经成为中国品牌最具全球竞争力的小家电赛道之一。

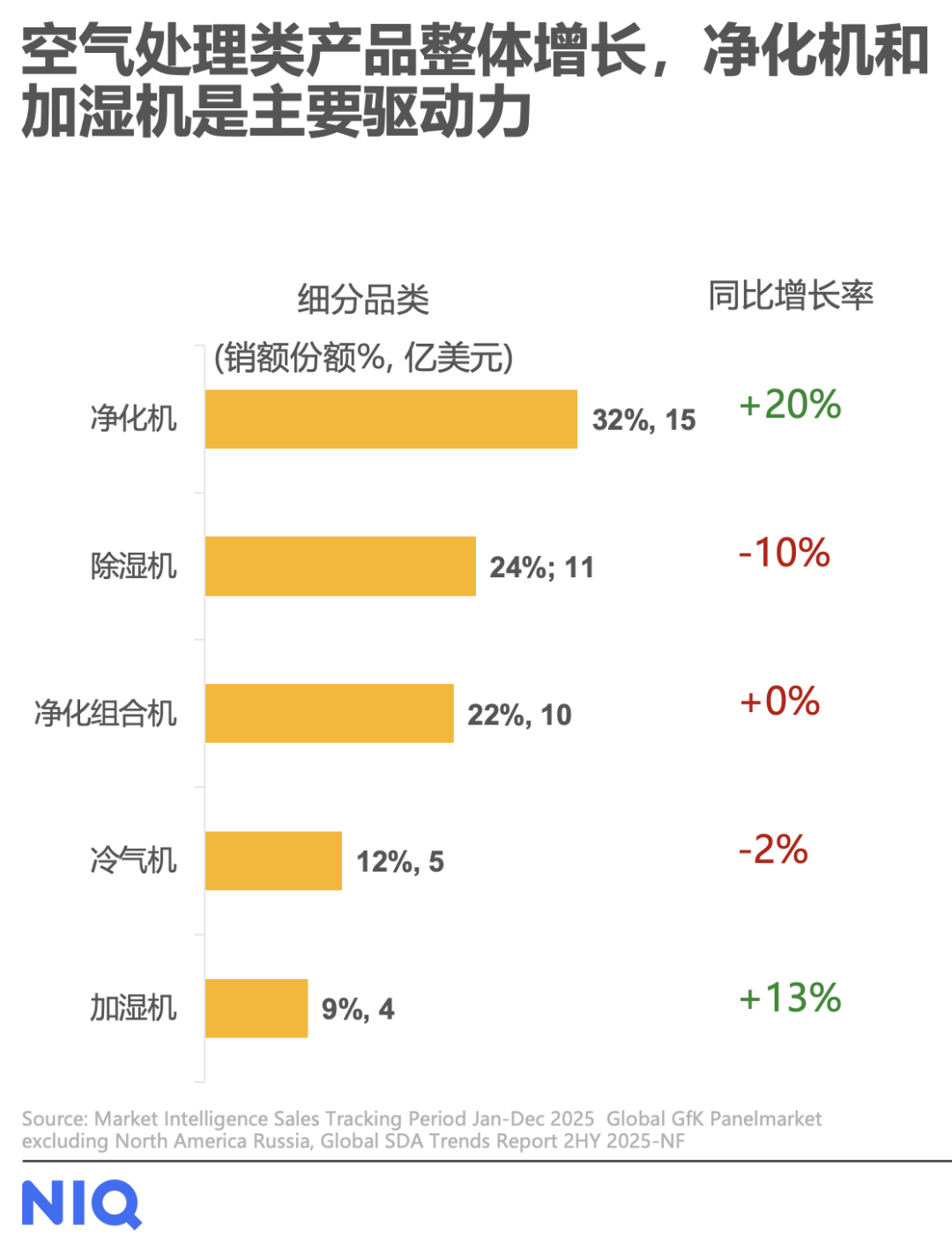

其他领域,空气处理类产品整体实现了4%的增长,净化机和加湿机是主要驱动力。除湿机规模仅次于净化机,但仅在冬季高密度、小户型居住环境中表现出突出的需求。电风扇则实现了同比6%的同比增长,天气波动成为重要催化因素。2025年拉尼娜现象导致东南亚和印度降雨提前且增多,全球气温升高也进一步放大了季节性需求。由此看到,气候变化也正在成为影响小家电需求的重要外部变量。

最后,还有一个有趣的“反差”:在欧洲、发达亚洲等市场,线下渠道仍占相当比重,而中国品牌在线下的市占率明显低于线上。换句话说,中国品牌真正的硬仗——线下渠道的竞争才刚刚开始。

未来能不能继续高歌猛进?关键就看一件事:能不能在线下站稳脚跟。中国品牌不能只依赖电商渠道,必须逐步补齐线下渠道的能力。线下是挑战,但更是下一阶段的增量来源。谁先搞定这个,谁就是下一个全球清洁小家电市场的“话事人”。