2028是折旧拐点,OLED和LCD面板厂将卸下成本重担,这些产线除外

到2028年,10.5代资产的折旧比例将从2024年的近乎为零飙升至接近80%。

对于全球面板厂商而言,过去数年间持续困扰财务报表的核心难题,除了众人皆知的需求周期律动,还有一个更为隐蔽却同样沉重的枷锁——设备折旧。

一座动辄数十亿甚至上百亿美元投资的平板显示工厂,在其投产后的头几年里,折旧成本往往能占到总制造成本的1/3。从一块小小的6代OLED智能手机模组,到一块巨大的10.5代75英寸LCD电视,每一个出厂的显示面板都背负着产线建设的巨大前期投入。这正是维信诺等企业长期受困于亏损泥潭的关键所在,巨额的折旧费用如同一个无形的抽水机,不断稀释着微薄的毛利。

然而,这一让面板厂又爱又恨的成本项正在迎来历史性的转折。根据Omdia的最新研究,平板显示制造设备的折旧速度正在明显加快,这意味着OLED和LCD面板厂商即将卸下最沉重的成本包袱。

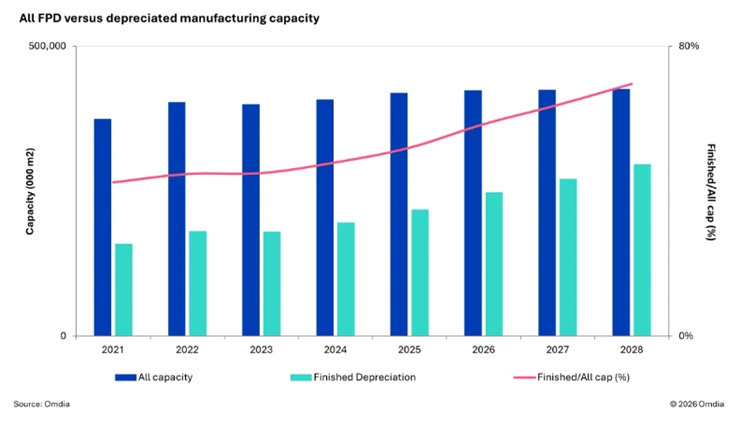

Omdia预测数据显示,2021年至2028年间,全球FPD制造设备的折旧规模将以9.3%的复合年增长率持续扩大。更令人振奋的是,全球已完全折旧的FPD(平板显示)制造产能将在这一时期近乎翻倍,从约1.6亿平方米跃升至近3亿平方米。对于仍在盈亏线上挣扎的企业来说,这无疑是久旱逢甘霖。

占据FPD产能2/3江山的LCD产线,将成为这场折旧红利中的主力军。预计在2021至2028年间,折旧的LCD产能将增长60%,这一趋势主要由2017年至2022年间快速拔地而起的10.5代工厂所驱动。到2028年,10.5代资产的折旧比例将从2024年的近乎为零飙升至接近80%。

这意味着,那些生产大尺寸电视面板的顶级产线即将完成它们的资产价值回收,后续产出的每一片面板都将释放出可观的利润空间,TCL科技和京东方等深耕LCD领域的头部企业无疑将率先受益。

OLED阵营同样迎来了属于自己的转机。韩国厂商投建的白光OLED和量子点OLED生产设施,预计到2028年将接近完全折旧,这将大幅降低大尺寸OLED电视和显示器的运营成本,使其真正迈入可持续盈利的时代。

而在中小尺寸领域,主要用于智能手机的6代及更小基板RGBFMMOLED产能,其折旧比例也将从2021年的不足10%猛增至2028年的超过60%。这对于维信诺、深天马等聚焦中小尺寸OLED的面板厂而言,意味着成本结构将得到根本性优化。

折旧的加速到来,本质上源于近年来新建LCD和OLED工厂投资的显著放缓。当资本开支的闸门收紧,厂商尚未折旧的资产规模便快速下降,这给了企业前所未有的经营弹性。

一方面,工厂可以接受相对较低的稼动率运营,不必再为了摊薄固定成本而拼命满产,从而有效控制市场供给;另一方面,企业有了更多余力去生产多样化的产品,甚至在极具成本竞争力的市场中从容维持盈利。这无疑是面板行业从强周期属性向弱周期转变的关键一步。

不过,并非所有企业都能立刻享受这份红利。目前正在韩国和中国紧锣密鼓建设的新8.6代RGBOLED工厂,成为了这一轮折旧浪潮中的显著例外。这些瞄准下一代IT用OLED市场的前沿产线,在2030年之前几乎无法受益于折旧。京东方在成都投资630亿元的B16工厂以及维信诺在合肥的8.6代项目,都将在未来数年内背负着巨额的初始折旧压力。这将倒逼这些厂商必须走多元化生产路线,并始终保持极高的产能利用率,试图在更多的面板出货量中分摊那高悬的固定成本。

回望过去,折旧如同一座大山压得面板企业喘不过气;展望未来,这座大山正在被时间逐渐削平。随着2028年的临近,大量LCD乃至OLED产能将陆续进入折旧归零的舒适区,京东方、TCL科技、维信诺、深天马、惠科等中国面板企业的盈利能力有望迎来一次系统性的重估。对于那些敢于抢跑8.6代新赛道的勇士而言,它们还需要再坚持几年,才能等到属于自己的折旧黎明。