2025年空调压缩机产销再破纪录,量增背后的隐忧与变局

空调压缩机行业的格局呈现“龙头稳固、格局稳定” 的特征。

2025冷冻年度(以下简称冷年)结束时,中国空调压缩机产业又一次站上了“历史新高”——转子式空调压缩机全年总产量首次突破3亿台,连续3年创下历史纪录。与此同时,行业总产能已攀升至3.6亿台,中国在全球空调压缩机总产能中的占比超过 92%。

这份亮眼的成绩单背后,既有政策与市场的双重驱动,也藏着价格战的硝烟与未来增长的隐忧。当 “量增” 成为共识,“质增” 与 “可持续” 正成为行业必须直面的命题。

产销双增的背后:政策与外销的双重托举

2025年,空调压缩机市场的爆发式增长并非偶然。

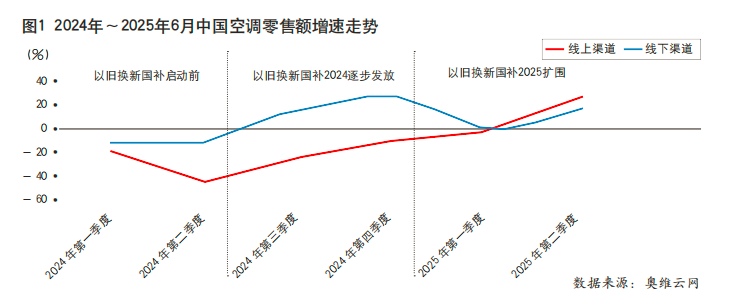

回溯2024冷年结束时的行业困局,空调整机在内销渠道积压的巨量库存曾让整个产业陷入恐慌。彼时的行业库存已突破历史纪录,空调整机企业不得不以“去库存”为核心目标,内销排产出现大幅收缩。

转折点出现在政策端。2024年7月,国务院发布《推动大规模设备更新和消费品以旧换新行动方案》,拯救了中国空调内销市场,叠加高温后渠道库存水位降低,空调整机企业的排产在短暂低谷后迅速回调。

以旧换新国补政策在2025年不仅延续实施,更将家用空调的补贴范围从每人1台扩大至每人3台。这一调整精准撬动内需市场,原本低迷的内销零售市场逐步回暖(见图1),空调整机企业的排产节奏随之恢复。到2025年7月,政策的激励效果已持续释放近一年,直接带动上游压缩机需求同步增长。

外销市场的持续发力则成为另一重要支撑。自2022年起,海外空调订单连续3年保持高增长势头,并延续至2025年4月。东南亚、拉丁美洲等新兴市场的需求激增,不仅弥补了内销短暂低迷时的产量缺口,更让空调整机企业在 “内外销双线增长” 的带动下,持续扩大排产。

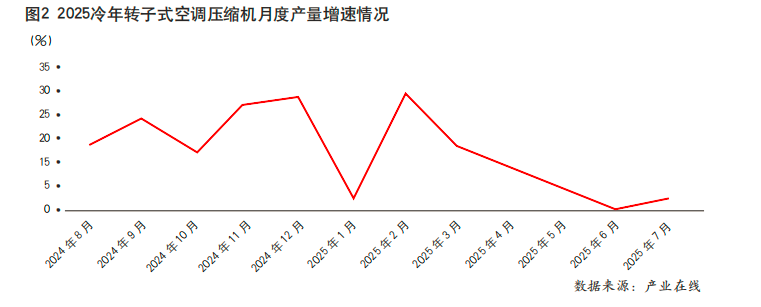

在空调内外销的双重托举下,空调整机的产销规模放量增长,直接传导至上游压缩机环节。2025冷年,空调整机生产总量同比增长超过15%,转子式空调压缩机作为核心部件,自然迎来 “量” 的爆发,全冷年实现3.12亿台的总产量,较2024冷年同比增长14%,历史上首次年产量突破3亿台,连续第三年刷新产销规模的历史纪录(见图2)。

产业格局:龙头稳固与黑马突围

在产销规模再创新高的背景下,空调压缩机行业的格局呈现“龙头稳固、格局稳定” 的特征。

GMCC的“领跑者”地位进一步巩固。作为行业内首个达成 “累计10亿台压缩机下线” 的企业,GMCC在2025年将产能扩大至1.8亿台,销量达到1.4亿台,单一品牌市场占有率超过45%。其战略布局尤为值得关注:除了空调压缩机主业,GMCC已着手开发电子膨胀阀、涡旋压缩机等核心部件,通过“制冷解决方案模块化”实现协同降本。这种“从单一部件到系统方案”的延伸,让GMCC的成本优势与技术壁垒进一步拉大。

2025年最引人注目的“黑马”当属海立。海立压缩7月15日发布的业绩预告显示,2025年上半年,公司归母净利润同比激增625.83%至756.71%。公告明确,增长核心来自“冷暖关联及核心零部件主业优势”。数据同样印证这一点:2025冷年,海立压缩机总产量超过4700万台,同比增长近30%,在理论产能扩大至5000万台的情况下,产能利用率保持高位。

更关键的是,海立是行业中少有的“无内供支撑”的压缩机企业。不同于凌达依托格力体系、GMCC依托美的体系,海立的增长完全依赖市场化外供。这一突破不仅让其市场份额与凌达持平,更打破了“压缩机企业必须绑定整机品牌” 的行业惯性,为独立第三方供应商提供参考样本。

其他企业也各有动作。凌达在保持7300万台产能的基础上,持续拓展外供客户;TCL瑞智、中航三洋等品牌的订单占比稳步提升;松下万宝依托与奥克斯的合作,不再单独扩产,但在价格内卷如此激烈的情况下依然保持销量稳定。整体来看,行业格局虽未发生颠覆性变化,但头部企业的“马太效应”与腰部企业的“差异化突围”,正让竞争更趋多元。

繁荣之下:价格战与利润困局

与“量增”形成鲜明对比,2025年空调压缩机行业的“利润”表现并不乐观。“量增价不增”成为贯穿全年的关键词,而价格战是核心诱因。

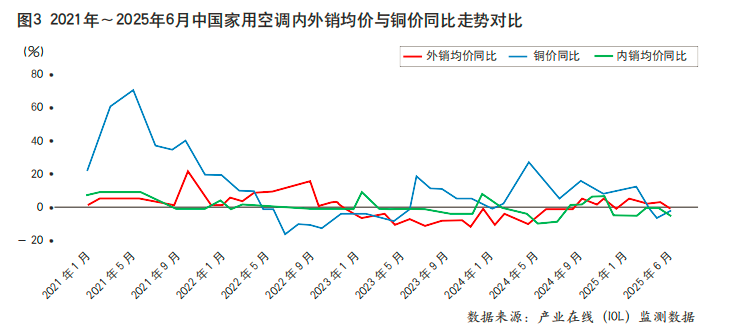

自2025年初起,空调整机市场的价格竞争进入“白热化”阶段。为抢占政策释放的内需市场、争夺海外订单,主流品牌纷纷加入降价行列,部分机型的零售价格甚至与生产成本“倒挂”(见图3)。中国家用电器协会多次呼吁“反内卷”,但仍难阻止价格战向产业链上游蔓延。

作为上游核心部件,压缩机的价格自然承压。2025年上半年,主流品牌压缩机的出厂价同比普遍下降,部分机型的降价幅度甚至超过10%。这直接导致行业出现“销量增长但利润不增”的怪圈,即便是头部企业,也面临规模扩大但利润率下降的挑战。对于多数企业而言,“以价换量”仍是维持份额的无奈选择。

未来隐忧:需求透支与增长瓶颈

进入2025年下半年,空调压缩机行业的增长动能开始显现疲态。奥维云网数据显示,2025年8月,中国家用空调排产1115.5万台,同比减少7.1%;其中内销排产 651万台,同比减少5.3%,出口排产464.5万台,同比下降9.5%。这一变化预示着行业可能进入调整期。

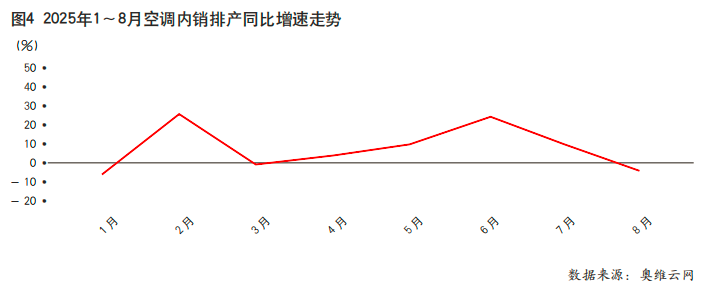

内销市场的风险来自需求透支。2025年上半年,中国内销市场的增长很大程度上依赖以旧换新政策与价格战的刺激。随着政策边际效应减弱,以及消费者“提前消费”后的需求空窗,2025年下半年,中国内销零售市场预计下降约超过5%。下游空调整机企业为避免库存再次积压,已开始主动缩减内销排产,上游压缩机的内销订单自然随之减少(见图4)。

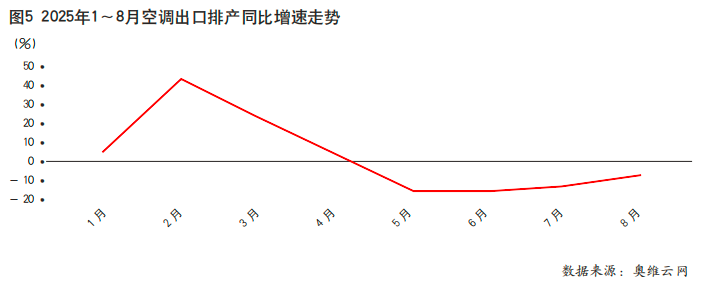

外销市场的不确定性也在增加。连续3年的高增长后,海外市场逐步进入 “去库存” 阶段。同时,中美关税战并未结束,全球关税壁垒逐步提高,中国空调出口的成本优势被削弱。2025 年 4 月后,空调外销订单增速在连续3年高增后首次出现放缓迹象,对压缩机需求的拉动作用随之减弱(见图5)。

对于空调压缩机行业而言,更长期的挑战在于 “技术与利润” 的平衡。当前转子空调压缩机行业的增长仍以 “量” 为主,而价格战导致企业利润空间被压缩,研发投入能力受限。原料价格的波动、技术创新的瓶颈,都可能成为未来增长的绊脚石。

2025年空调压缩机的“产销新高”,是政策、市场、产业链协同作用的结果。但“量增价不增”的现实,以及下半年显露的需求压力,都在提醒行业:未来,如何在“保份额” 与 “保利润” 之间找到平衡,如何通过技术创新突破增长瓶颈,将是所有压缩机企业必须回答的命题。

就像2024年行业对“虚假繁荣”的担忧一样,2025年的“量增”背后,更要警惕的是“增长质量”的缺失,这或许比“破纪录”本身,更值得行业深思。