先后签下顶流代言人,沁园和安吉尔要什么?

对于净水器这类中小型家电产品而言,“直播”又正是当前销售的主场之一。

几天前,沁园公开了净水器产品的新代言人,同时发布了相关广告片并上线了净水器新品。

今年,沁园并不是第一个签下新代言人的净水器头部品牌:安吉尔的新代言人官宣,比沁园还要早一个月。与沁园不同的是,安吉尔在新代言人官宣同期,还举办了今年第一场发布会,对流量的利用率似乎更高。

两家品牌的新代言人有一些共性:当下的青年演员顶流,优质的年轻人偶像,拥有大量的年轻粉丝、社交网络流量,以及可观的大众传播曝光度,和对不同用户圈层几乎同样的高“穿透力”。

这些共性,让沁园和安吉尔的意图,看起来或许不难理解:比如,安吉尔方面就提到过品牌的“活力”和“升级”。而用代言人的影响力,辅助提升品牌影响力,这大约是品牌期待的长尾效应;即时效应,则大概率指向了流量和销量。

为什么是在这个阶段提出这些需求?

先看市场层面。

家电销售渠道的整体权重,在向线上偏转,同时,抖音这类新兴渠道,以及“直播电商”这类新兴形式,在这个过程中起到了重要作用。作为家电板块的子板块,净水器没办法例外,甚至,包括净水器在内的环境类电器,这样的趋势还更显著。

再看品牌层面。

无论是沁园,还是安吉尔,都一定程度上面临着后续发展的挑战,一方面,是在线下市场遭遇身后品牌的凶猛追赶,市场份额有收缩的趋向;另一方面,是在线上市场,沁园、安吉尔这样的老牌强队,虽然还在头部梯队,但已经离开了“前三”的金字塔尖,与后续品牌市场表现的对比优势也不算明显。

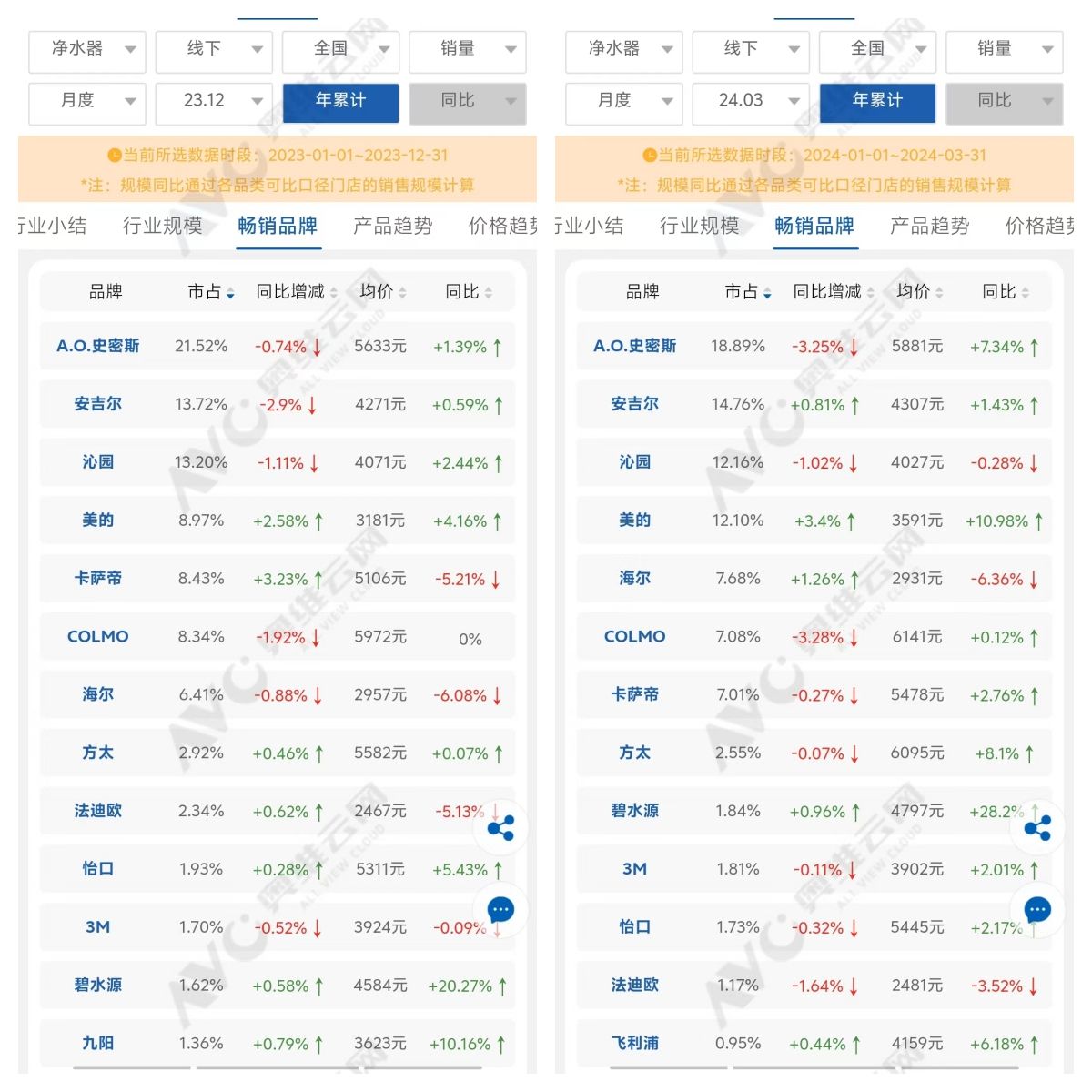

(数据及图:奥维云网)

线下,去年整年,传统三强A.O.史密斯、安吉尔、沁园的市场销量份额都在缩水,分别同减0.74%、2.9%、1.11%,至21.52%、13.72%、13.20%;今年一季度,除了安吉尔份额同增0.81%,至14.76%外,沁园等另外两家继续缩水,分别同减3.25%、1.02%,至18.89%、12.16%。同时,长期紧随传统三强的海尔、美的,基本保持增长,份额扩大。

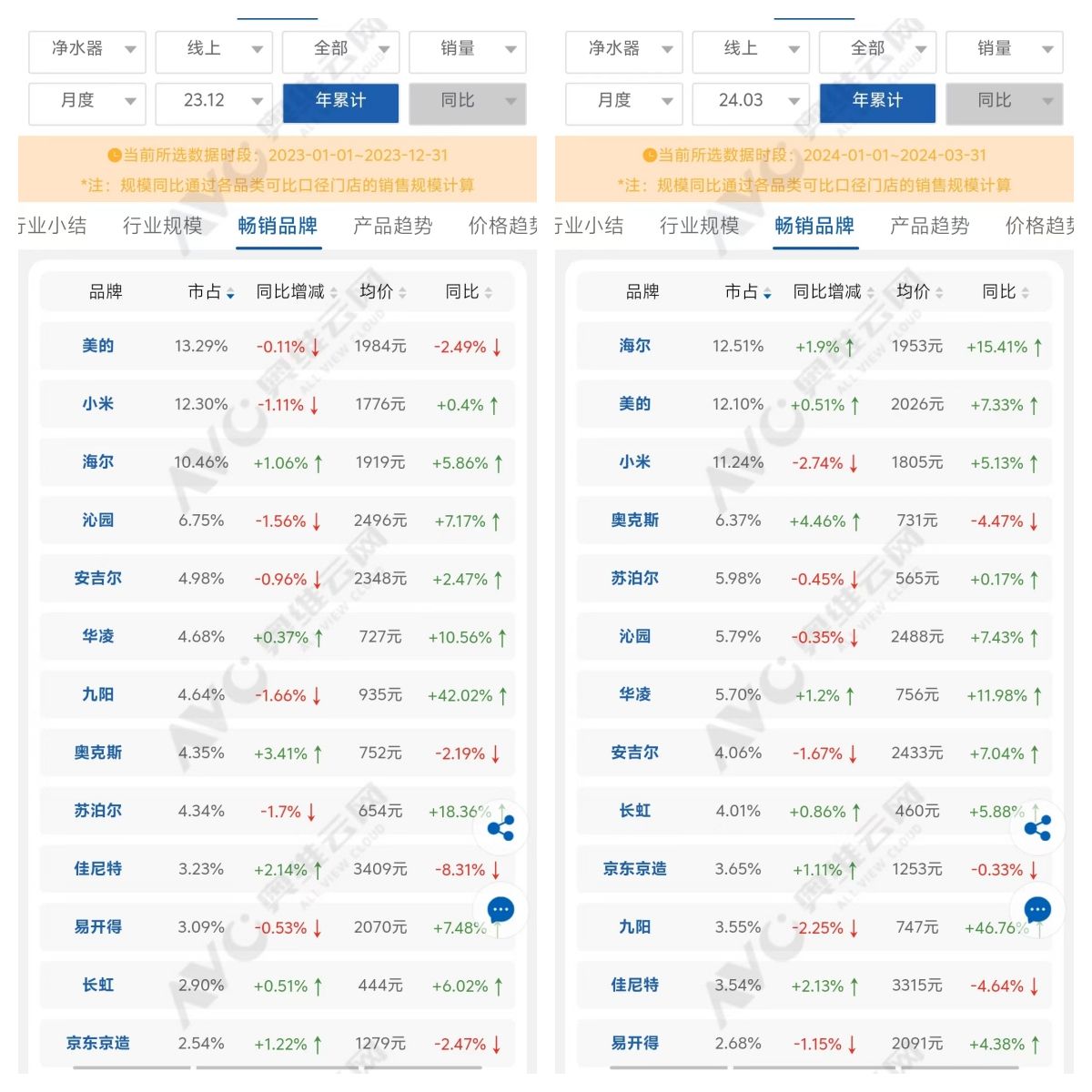

(数据及图:奥维云网)

线上,去年整年,沁园、安吉尔市场销量份额在缩水,分别同减1.56%、0.96%,至6.75%、4.98%,排在第四、第五位,二者整体份额仅略超过第三的海尔;今年一季度,继续缩水,分别同减0.35%、1.67%,排名分别后移至第六、第八位,于此同时,增长中的海尔,来到第一,份额反超二者之和,奥克斯、苏泊尔、华凌等三个品牌,在这个时间段,排到了他们之前。

接着看消费层面。

年轻群体在成为消费主力,线上购物甚至短视频购物、直播购物在成为重要的购买方式。同时,年轻群体对产品健康属性的重视,也给净水器品类带来了新的成长机会。

那么,在这样的背景下,沁园、安吉尔等等,或许就更需要“网感”,以及流量。品牌影响力的再次塑造,可能还在其次,因为,或多或少,在最近几年都存在一种“品牌失效”的趋向,相对而言,“业绩”更实际。那么,对他们来说,最主要的,恐怕还是销量和份额的提振。

庞大的年轻粉丝群与社交网络流量,可观的大众传播曝光度和大众影响力,这些叠加起来后,即便是在直播销售中,沁园和安吉尔也可能会有更好的表现。值得关注的是,对于净水器这类中小型家电产品而言,“直播”又正是当前销售的主场之一。

相关动作,或许已经起到一些效果。有公开信息显示:代言消息发布后不久,安吉尔净水器的官方旗舰店和各电商平台,订单量明显增加,几个小时内出现“数万订单”,让品牌感受了“粉丝经济”的能量。

而从整个净水器市场的盘面来看,一个季度的销量,也不过在150万台左右。或许,看到安吉尔行动的效果,也正是沁园继安吉尔之后,签下新代言人的原因。

不过,流量是具有“随机性”和“时效性”的,通过顶流代言人,让品牌和产品被更多人群看见,只是第一步,把他们留下,依旧要靠技术、产品、品质说话,这不仅对沁园和安吉尔,对整个流露出回归“营销”和“低价”路线的净水器行业而言都是挑战,对那些继续卷技术、卷品质,从更多细节提升产品使用体验的品牌而言,则可能是更大的机会。