科技护肤时代来临,谁把握住了百亿赛道的机遇?

护肤升级催热美容仪市场,医美用户或成“后备军”。

伴随着“颜值经济”与“科技护肤”概念的兴起,中国家用美容仪市场迎来欣欣向荣的局面。

欧特欧咨询数据显示,今年1-4月美容仪器类产品线上GMV达到49.53亿元,同比增长45.69%。根据魔镜市场情报,今年618期间淘宝天猫美容仪器规模涨幅超过60%,京东平台美容和健康小家电的销售额领跑个护小家电品类。

美容仪为何能实现高速增长?是哪些用户在购买?行业中的玩家格局如何分布?这篇文章中,我们将结合品牌公开信息及第三方数据进行探究。

护肤升级催热美容仪市场,医美用户或成“后备军”

尽管用户日趋理性已成行业共识,但理性并不意味着消费降级。就女性用户而言,CBNData《2023品质生活消费趋势报告》显示,在悦己时刻,80后、90后和Z世代的用户整体呈现出及时性和高品质消费的倾向。

图片来源:CBNData《2023品质生活消费趋势报告》

作为悦己的重要场景,护肤近年来展现出全方位跃迁的态势,而美容仪市场的暴涨便是消费者护肤升级的必然结果。

外貌管理不仅能带来外表之美,美丽亦能深入内在激活自信,基于这种内外兼修的特性,许多用户对护肤投入毫不手软。丁香医生观测到,42%的用户每季度护肤开销超过1000元,可观的美丽投资为美容仪市场提供了极大的想象空间。

颜值经济的火热也带动了社媒上关于护肤妙招的分享,用户的护肤理念持续迭代。《2023巨量引擎科技护肤白皮书》指出,目前消费者呈现出从自然护肤到功效护肤再到科技护肤的转变;CBNData《2023阿里妈妈38女性种草趋势榜》中也提到,94%的女性会因为“创新黑科技”而种草新物种产品。

此外,“一瓶多用”的时代逐渐过去,消费者的护肤需求不断细分,带动了抗老、熬夜等垂类赛道快速崛起,光是小红书上,#抗老 话题就有12.6亿的浏览量。魔镜市场的调查显示,有紧致抗老需求的消费者最想选择的护肤方式是美容仪;CBNData《2021中国美颜消费趋势白皮书》也指出,与慢功效的护肤品相比,家用美容仪已经成为消费者“高效护肤”的选择之一。可见,在抗老这种“逆天而行”的高难度领域,用户偏向研发壁垒更高的科技型产品。

从受众上来看,家用美容仪的主要购买者为女性,尤其是有“初老”烦恼的90后、95后年轻群体。根据华经产业研究院数据,9成消费者不超过35岁,25岁以下的消费者高达三成。

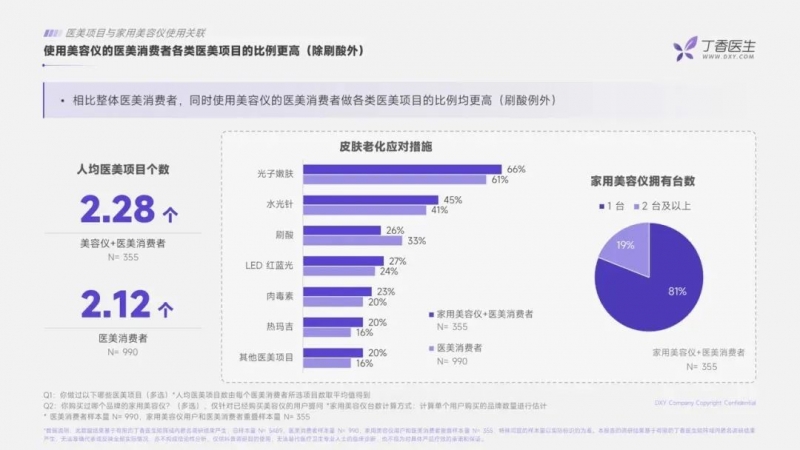

值得关注的是,医美用户极有可能成为美容仪客群的“后备军”。根据丁香医生2022年发布的《家用美容仪认知及抗老消费行为调研》,面对皮肤老化这样的问题,相比面膜精华,医美消费者更愿意选择美容院护理和家用美容仪。一是因为一些家用美容仪某种程度上可作为医美平替;二是可以承接医美后的护肤需求。丁香调研的用户中有45%的热玛吉用户已经买了美容仪,用来与医美产品互补以及延长医美效果。

图片来源:丁香医生《家用美容仪认知及抗老消费行为调研》

品类丰富、玩家众多,行业急需规范化

按照技术原理,目前市面上的家用美容仪主要分为六大类。

一是利用声波原理让美容仪的头部或者刷头震动,实现面部清洁或者精华导入,日本品牌MAGITECH便以去黑头闻名而号称“黑头铲”。这类产品售价一般在100到1000元不等,科莱丽679元(2023年618券后售价,下同)的smart洁面仪已经位于高价位区间。

第二,用正负离子的相互作用促进护肤品的吸收和面部污垢的排出,2299元的松下高渗透美容仪和319元的joonbon均应用了这项技术,产品售价跨度较大。

第三,借助LED光疗技术,通过不同的波长解决特定的皮肤问题。售价2999元的科施佳光子塑颜面膜仪「黑金版」采用了605nm黄金琥珀光、630nm红光、660nm深红光和850nm近红外光,红光、近红外光改善基底,深红光加速循环,黄金琥珀光构建胶原蛋白。今年快手618美妆/个护清洁行业榜单当中,科施佳光子塑颜面膜仪「黑金版」凭借单场销量超过5万台、GMV突破1.43亿的成绩位列该领域预售首位,全面领跑光疗护肤领域。

第四,用激光适度损伤皮肤表层达到特定的护理目的,在脱毛项目中应用较多,但也仅限于院线,市面上真正的家用激光脱毛仪十分罕见,因其能量密度较高,会为宅家使用带来风险,因此大部分产品采用了更温和的光子脱毛,脱毛的同时还具有嫩肤效果。

第五,RF射频可直接穿透皮肤使细胞分子共振旋转,促进胶原蛋白再生,达到去皱紧致的效果,这也是抗老赛道中应用最广泛的科技。目前,射频美容仪是整个美容仪市场中认知度最高的品类,根据果集数据,去年双十一期间,射频美容仪远超其他产品,占据了美容仪赛道85%的市场份额。

最后是EMS微电流, 用弱电流刺激肌肉和淋巴,起到去水肿、提拉紧致的作用,常与射频美容仪搭配出现,前述的AMIRO觅光深层射频美容仪便使用了这项技术。

中国美容仪市场始于2013年科莱丽与斐珞尔的进入,两年后,雅萌、初普等品牌也接力来到中国,囊括了主要的市场份额。随着美容仪逐渐变成显性机遇,金稻、Notime等代工厂走上自建品牌之路;奥克斯、小熊等传统家电品牌亦跨界涉足;小米集团、顺为资本、腾讯投资等机构也纷纷下场入局,AMIRO觅光、FLOSSOM花至、JOVS等新国货品牌的上升之路中均能看到资本的助攻。

除了头部玩家以外,整个市场还有大量隐于灰色地带的淘金者。天眼查数据显示,有超过18000家在“企业名称/经营范围/产品服务”中包含“美容仪”的公司,是在2017年7月到2022年7月之间注册的。这类品牌往往主攻中低端市场,用所谓的性价比和凌空蹈虚的概念吸引消费者,由于不在医疗器械监管范围内产生了不少安全隐患。

这两年,行业针对市场份额最大的射频美容仪频频推出新规,从明年4月1号开始,概念型玩家将彻底退出市场,所有射频美容仪必须参照《医疗器械分类目录》子目录09“物理治疗器械”相关产品临床评价推荐路径开展临床评价,合规上市,头部品牌如花至、OGP、雅萌、AMIRO觅光均已申报了评估射频美容仪安全性和有效性的临床试验。

对于从一开始就专注硬实力的品牌而言,新规驱逐劣币后能给他们带来新一波红利。美容仪市场从无序走向有序,某种程度上也是中国消费市场的一个侧影。作为国内领先的消费产业研究与传播服务机构,第一财经商业数据中心(CBNData)持续关注中国消费市场变迁,致力于洞察消费产业发展趋势。