“大疆教父”李泽湘持股入场,90后哈工大天才十年造就40亿机器人IPO

如果成功上市,那么全球具身智能赛道,即将迎来“家庭具身智能机器人第一股”。

“大疆教父”李泽湘,又带出一家冲刺IPO的机器人公司。

卧安机器人,两位哈工大师兄弟合力创办,最近在港股递交了招股书。

李泽湘不仅参与多轮投资,更是带着研究院资源中途加入,成为持股12.98%的非执行董事。

过去十年间,卧安机器人累计获得七轮融资,获得高瓴创投、源码资本、达晨财智等知名机构投资加持,估值从2千万暴涨到了40亿。

如果成功上市,那么全球具身智能赛道,即将迎来“家庭具身智能机器人第一股”。

这家公司究竟有什么样的独特之处,能获得李泽湘亲自入场的青睐?

卧安机器人在做什么产品?

卧安机器人(以下简称“卧安”)的业务,主要专注于AI具身家庭机器人领域。

其产品可以分为AI具身家庭机器人系统产品、其他智能家庭产品与服务两类。

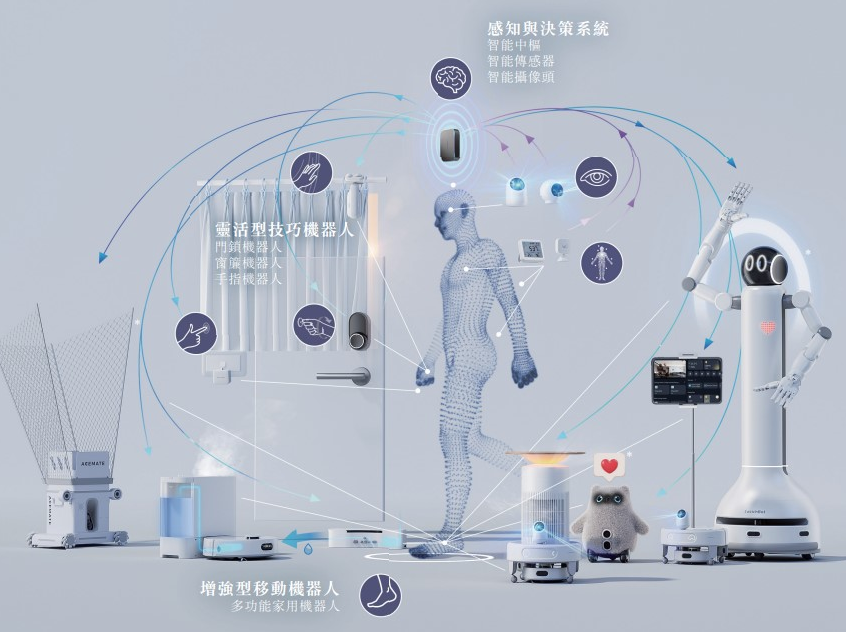

具体来看,AI具身家庭机器人系统产品(以下简称“家庭机器人”),包括增强型执行机器人和感知与决策系统两部分。

其中,增强型执行机器人,可以模拟人类肢体动作,实现物理交互,并能承担居家任务。这种机器人按功能分以下两种:

灵活型技巧机器人:主要模拟人类的“手指”、“手腕”动作。例如可以智能识别用户的门锁机器人、自动控制窗帘开关的窗帘机器人等等。

增强型移动机器人:主要模拟人类的“脚部”动作,可以进行移动,并能执行更多复合功能。

而感知与决策系统,则充当机器人的“大脑”、“眼睛”以及“皮肤”,以实现环境感知与智能决策。这个系统又分感知产品及智能中枢。

感知产品,包括摄像头、传感器等等,类似人的“眼睛”和“皮肤”。

智能中枢产品,集成通讯、大模型技术和本地运算能力,能实现多设备互联协同操控,充当系统“大脑”的角色。

卧安在招股书中,透露了背后的三大核心技术,分别围绕系统的自主感知、决策与协同能力展开:

首先是机器人定位与环境构建技术。

其核心是通过多传感器融合、视觉重构,实现毫米级定位精度,可动态构建三维环境模型,适应复杂家居布局(如家具摆放变化),自主规划最优路径。

接下来是AI机器视觉控制技术。

这种技术,需结合多模态大语言模型、垂直模型及扩散模型,通过CMOS视觉传感器,让机器人能实现毫秒级物体识别和实时反馈。

第三种是分布式神经控制网络技术,采用仿生通讯协议(模拟神经系统信号传输),构建低能耗、自愈型网络(某设备故障时自动切换路径)。

这也是智能家庭生态的技术底座,能连接感知与决策系统、执行机器人及其他智能设备,得以实现跨产品联动。

那么如何创建一个载体,能更高效地联动不同产品,将便利性发挥到极致?

其实早在2018年,卧安就推出了配套APP——SwitchBot APP,iOS和Android设备通用,用户可以远程控制产品,实现设备互联。

截至IPO前,其APP的累计注册用户已经超310万,连接设备超918万台,有约55.2%的用户连接着≥2款产品。

除了家庭机器人外,卧安还提供其他智能家庭产品与服务,比如,支持远程控制、调节的智能照明设备和智能电控设备等等。

到现在,卧安的家庭机器人产品,已实现了智能家庭全品类的无缝覆盖。

应用场景包括智能操控、家务劳动、智慧管家、养老护理、安全防护、能源管理等等,产品矩阵涵盖七种品类共42款SPU(指标准化的产品单元)。

2022年至2024年,平均每年卧安都会发布或升级10款产品。

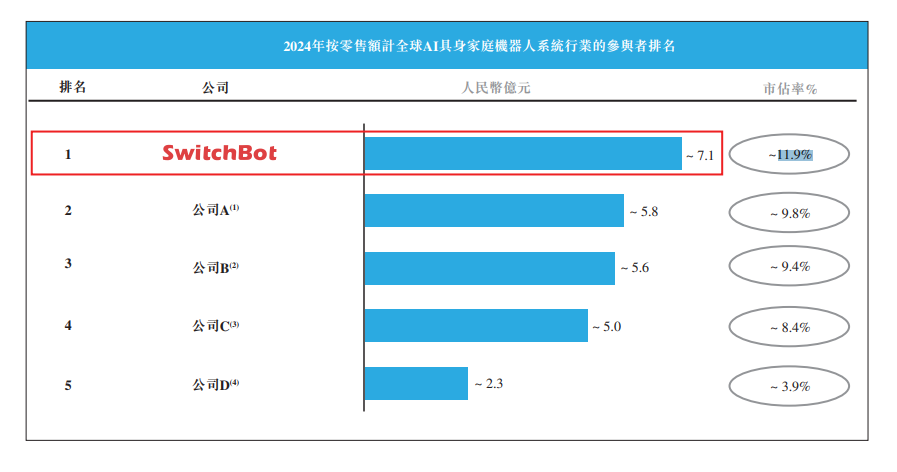

凭借这些产品,卧安花费十年时间,成为了全球AI具身家庭机器人的最大供应商,市场份额达到11.9%。

也是靠这些产品,在这个烧钱如麻的机器人行业里,卧安已经扭亏为盈,实现自我造血了。

那么卧安具体的业绩表现如何呢?

盈利是真的,烧钱也是真的

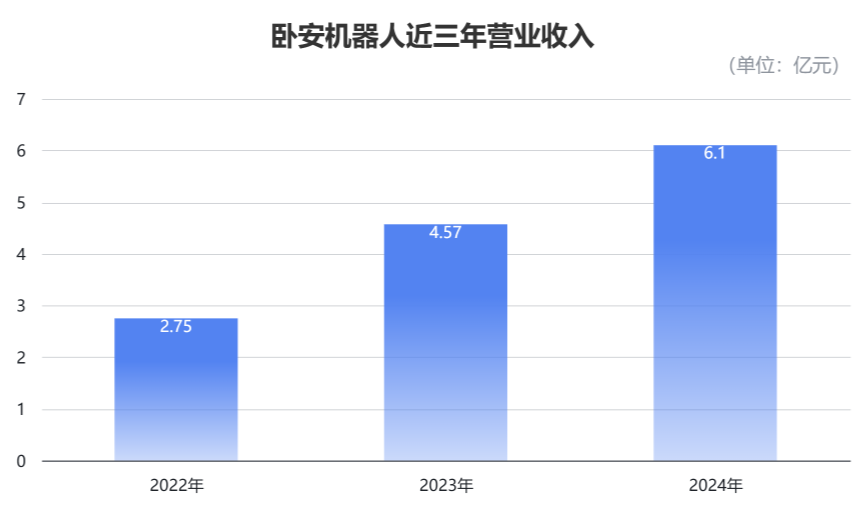

首先看营收层面,2022年到2024年,卧安的营业收入分别为2.75亿元、4.57亿元以及6.1亿元,年复合年增长率为49%。

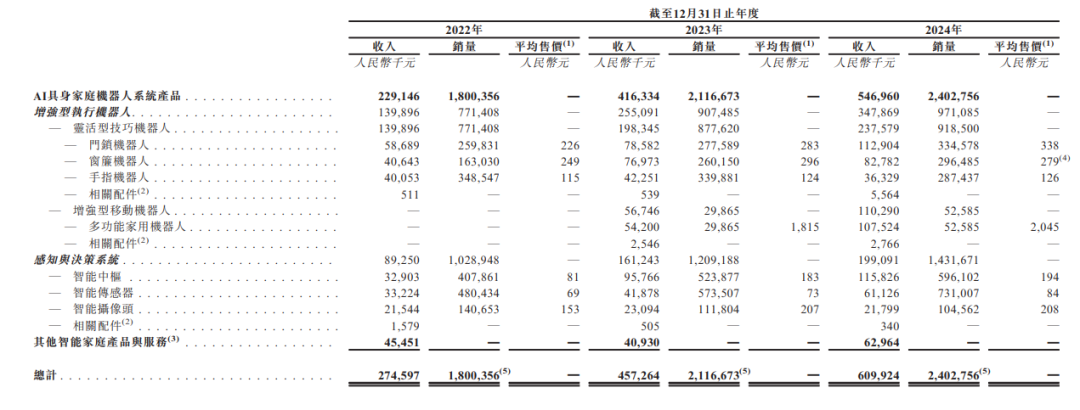

家庭机器人产品贡献了绝大多数收入,其中又以增强型执行机器人为大头。

以2024年为例,卧安的增强型执行机器人,全年交付240万台,销售收入达5.47亿,占公司总收入的89.8%。

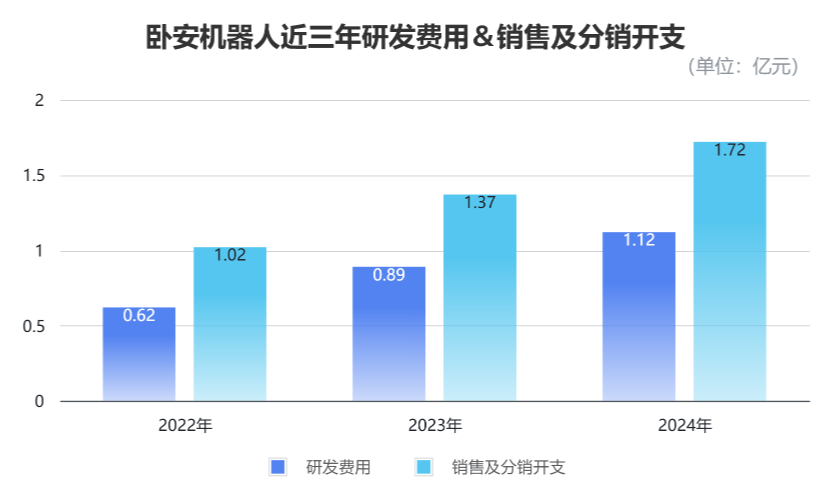

同时,卧安的开支也在逐年增加,特别是在研发和销售方面,投入力度都在增强。

2022年到2024年,公司研发费用分别为0.62亿元、0.89亿元和1.12亿元。截至IPO前,其研发团队人数为219人,占员工总数的50.7%。

同期,销售及分销开支分别为1.02亿元、1.37亿元和1.72亿元。

不难发现,卧安对销售的投入力度相对研发更高。

主要是因为卧安的产品,正在销往全球超90个国家和地区,销售渠道包括DTC渠道(如Amazon、自营独立网站等)、零售商渠道和分销渠道,种类多样,需要的精力也相对更多。

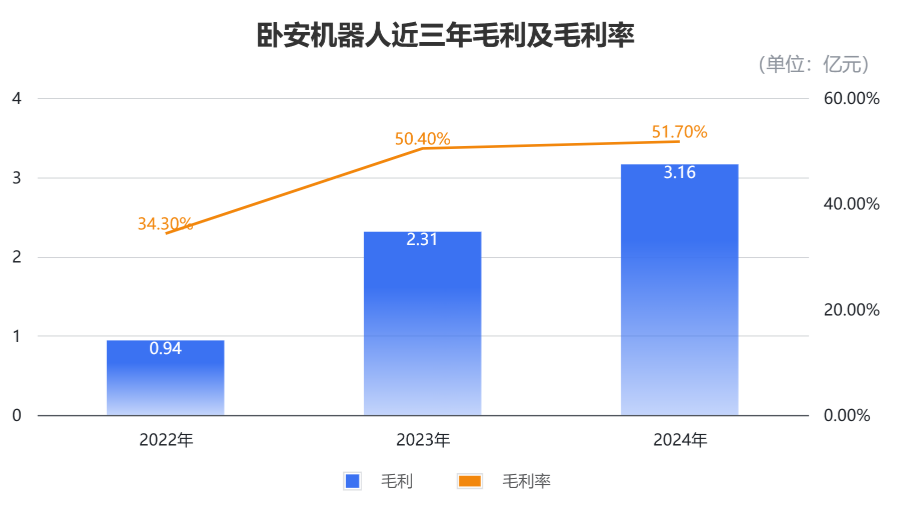

利润层面,卧安过去三年的毛利分别为0.94亿元、2.31亿元、3.16亿元,复合年增长率 83.1%、

三年的毛利率分别为34.3%、50.4%和51.7%。

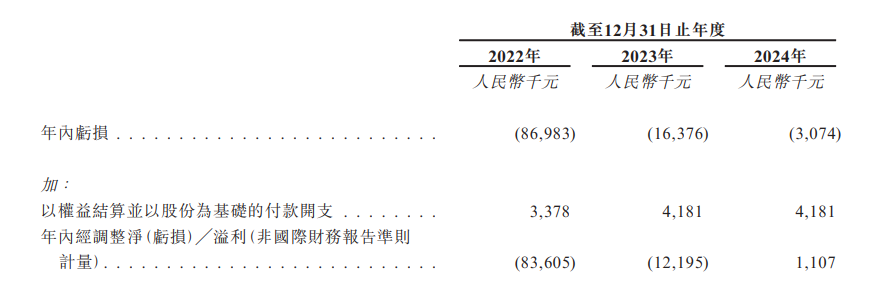

同时,卧安已经接近盈亏平衡,过去三年的净亏损为8698万元、1638万元以及307万元。

但除去股份支付等因素影响,卧安在2024年实现了盈利,2023年经调整净亏1220万元,2024年已经实现经调整净利111万元。

但指标中并非没有弱项。卧安的现金储备,目前已经算得上紧张。

截至2024年末,公司现金及等价物为6234万元,比2023年末的1.3亿元足足少了一半,却还需面临1.57亿元的流动负债。

卧安也在招股书中透露,公司业务策略仍需要大量资金,本次募资将部分用于偿还银行贷款。

不过这样一家公司,要找到投资者其实不算难事。

因为这家公司背后的团队,已经是其最好的“金字招牌”。

“大疆教父”入场,10年估值翻200倍

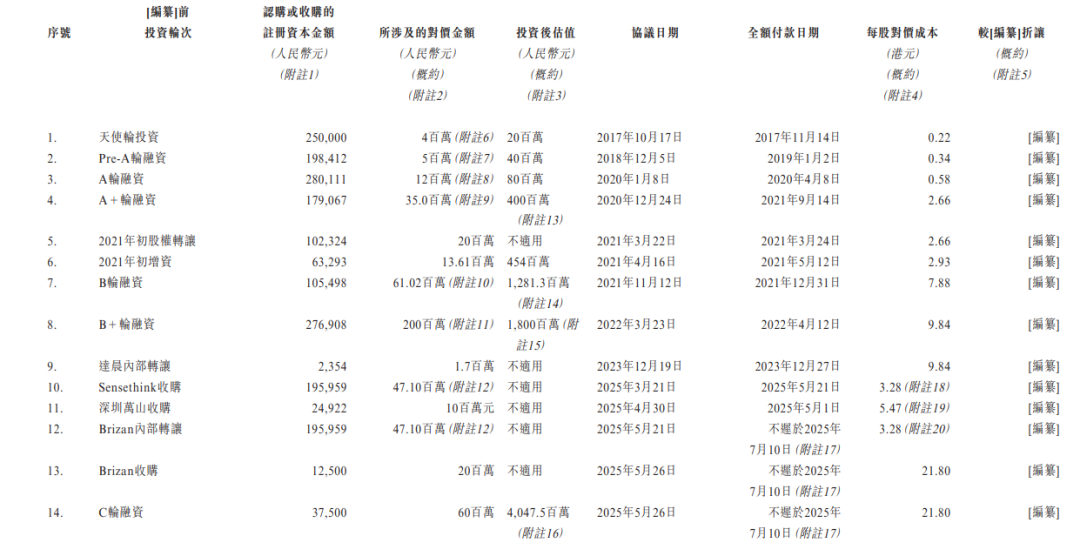

到上市之前,卧安已获得7轮融资,累计筹资超33亿。

其估值也随着轮次而水涨船高,从天使轮后的2000万暴涨到了C轮后的40.48亿元。

不过,回看卧安的融资之路,其实并不是一帆风顺,而是以2018年为重要转折点。

先把时间线拉回到2018年之前。

卧安诞生于2015年初,当时还叫做“卧安科技”,两位创始人李志晨和潘阳,都是哈工大校友。

潘阳年长李志晨三岁,现在是公司的执行董事和CTO,毕业于哈工大的电子科学技术专业。

创业前,他曾先后在北京数码视讯科技、深圳卓讯达科技担任FPGA(即现场可编程门阵列,一种集成电路)开发的工程师。

而现任公司董事会主席兼CEO的李志晨,20岁就在哈工大读完电子信息工程本科,21岁取得了南洋理工电子学理学硕士。创办卧安时,他也才刚刚24岁。

不过成立后的两年,卧安并没有被资本市场关注。

直到2017年,公司发布了全球首款手指机器人和 “SwitchBot” 品牌的第一款产品,才在那一年拿到了天使轮投资的400万元。

一切在李泽湘入场后发生巨变。

李泽湘,是大疆创始人汪滔的导师,曾担任大疆董事长,因此江湖人称“大疆教父”。他还孵化了云鲸智能等众多机器人公司,中国机器人界内总流传着“南湘北苗”的说法。

2018年后,李泽湘通过松山湖机器人研究院等平台,合计持有卧安12.98%的股权,并亲任非执行股东,向公司提供专业和策略意见。

也正是李泽湘的加入,让资本市场嗅到了卧安身上的潜力,高瓴资本、源码资本、启赋资本、达晨财智、国调创新等等机构前后前来投资加持。

不久前,卧安还迎来了一位有资深投行经验的CFO——胡治东,他出身“四大”之一的普华永道,还曾在中投证券和中金投行任职。

但卧安能走到全球市占率第一,独特之处显然不仅于此。

和其他科技公司“从本土辐射海外市场”的路线不同,卧安选择了直接出海。

并且,卧安先瞄准的就是推广难度大的“硬骨头”日本,根据当地市场特点和痛点推出产品,现在已经稳坐日本智能家居市场头把交椅。

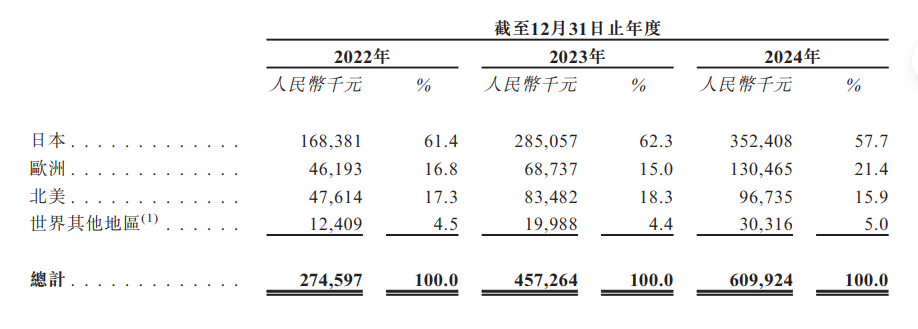

卧安又将这种成功方法论复制到了欧美市场,同样收效不错。2024年,卧安在日本、欧洲、北美的收入已占总收入的95%。

为什么选择这种打法?

其实,这三大市场存在一个共同特点,就是老龄化问题明显,对于个体而言,家庭机器人的出现正能应对这一痛点。

在卧安看来,随着AI技术创新,以及全球人口老龄化、独居化趋势越发显著,全球家庭机器人市场仍具有长期发展潜力。

家庭机器人,实际也是最先普惠普通人的具身智能细分领域。

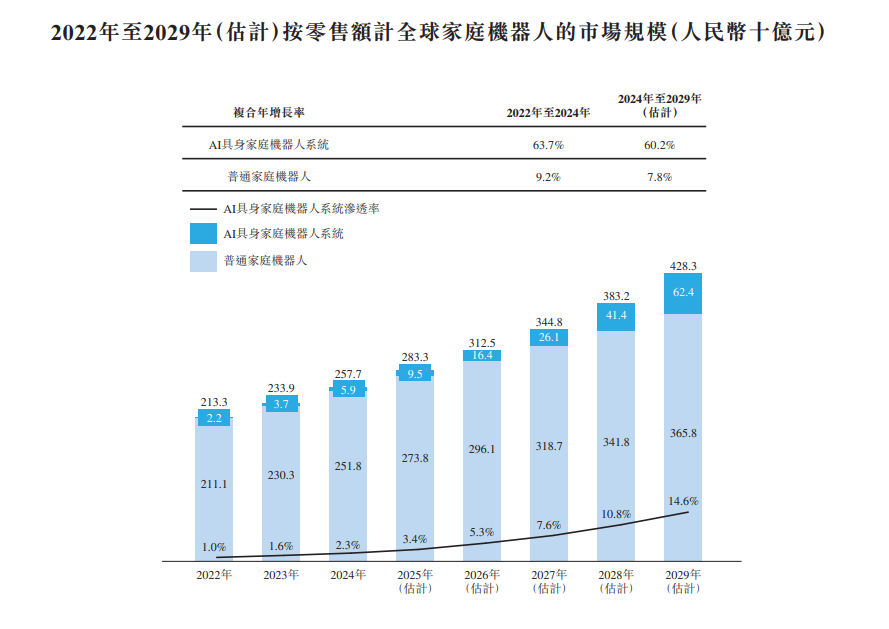

2022年到2024年,全球家庭机器人行业的市场规模,从2133亿元增长到了2577亿元,复合年增长率为9.9%。渗透率也从2022年的25.1%,增至2024年的25.8%。

预计2024年至2029年间,全球家庭机器人行业的市场规模,将按60.2%的复合年增长率增长,预计于2029年达624亿元。

“等你老了谁照顾你?”也许再等几十年,这真就不是问题了。

One More Thing

据卧安的招股书显示,排在全球市场第二的供应商,拥有9.8%的份额。

这是一家电子及智能制造公司,成立于2010年,总部位于北京,2018年在香港联交所上市,核心业务是智能手机、智能硬件及物联网平台。

2010年、北京、做手机和智能硬件……线索串起来,你猜到是谁了吗?