关联交易欲理还乱!德斯泰二次IPO还是有点悬

德斯泰的关联交易频繁,其关联交易价格的合理性遭到质疑。

9月26日,浙江德斯泰新材料股份有限公司(以下简称德斯泰)中止了深交所创业板IPO申请。招股书显示,德斯泰是一家专业从事PVB中间膜及其光伏组件研发、生产和销售的高新技术企业,主要产品为 PVB 中间膜、PVB 双玻光伏组件等。

在阅读该公司提供的上市资料时,《电鳗财经》注意到,近年来,德斯泰的毛利率持续下降,而且该公司对大客户的依赖较为严重。在业绩增长的同时,该公司的应收账款激增,负债率也在持续上升。此外,德斯泰的关联交易频繁,其关联交易价格的合理性遭到质疑。

毛利率持续下降

此次IPO已经是德斯泰的第二次IPO申请,该公司的最大变化就是业务中增加了光伏组件业务。此前,德斯泰一直致力于PVB中间膜的研发、生产和销售,产品结构非常单一。2020年开始德斯泰向产业链下游延伸,开始从事PVB双玻光伏组件的研发、生产和销售,目前,其下游客户主要属于汽车行业、建筑行业以及光伏行业。

从2020年至2022年(以下简称报告期),德斯泰的营业收入分别为4.43亿元、7.01亿元和13.66亿元,其中主营业务收入分别为4.39亿元、6.90亿元和13.55亿元;增长较为稳定。净利润分别为5957.2万元、5812.46万元和9431.66万元。

德斯泰主营业务产品包括 PVB中间膜、PVB双玻光伏组件,2021年开始,PVB双玻光伏组件业务快速增长,业绩占比迅速扩大但由于该产品毛利率较低,影响了德斯泰主营业务毛利率,进而导致德斯泰综合在报告期内3连降。

报告期内,该公司综合毛利率分别为31.08%、22.19%和18.23%,与其主营业务31.37%、22.36%和18.33%的毛利率水平基本一致。德斯泰表示,若未来低毛利率类产品销售收入占比进一步提升,综合毛利率水平可能面临进一步下降风险。

除了受产品类型影响,德斯泰的毛利率变动也跟销售地区有关,其外销毛利率要远高于内销。报告期内,德斯泰内销毛利率分别为29.57%,21.44%和16.59%,逐年下降。除了原料采购价格呈整体上升趋势外,PVB双玻光伏组件大量内销拉低了内销整体毛利率。相较之下,议价能力更强的外销业务,毛利率分别为 40.16%,28.39%和34.10%,2022毛利率水平已经是内销毛利率的两倍。

此外,从销售模式上看,受以直销模式合作为主的PVB双玻光伏组件销售占比不断提升的影响,其直销模式的毛利率从2020年的33.81%下降至2022年的17.85%。经销模式下毛利率则相对稳定,报告期内分别为22.96%、23.88%和23.04%。但近几年,经销商客户已经不是德斯泰的主要客户。

德斯泰的销售模式分为直销和经销模式,报告期内直销收入占主营业务收入的比例分别为77.55%、83.02%和90.67%,呈逐年上升的趋势。2020年其前五大客户中还有3家经销商,2022年其前五大客户已经均为直销客户,贡献了68.43%的主营业务业绩,客户集中度提高。

应收账款激增 负债率持续上升

招股书显示,报告期内,德斯泰应收账款账面净值分别为13.597.71万元、16.449.70万元和29.323.28万元,占期末总资产的比例分别为17.97%、14.80%和19.12%,呈现逐年增加之势,应收账款回收风险日益增大。

值得注意的是,从2016年至2018年,德斯泰的应收款项1.46亿元、1.63亿元和1.61亿元,为同期营收的一半。由此可见,该公司当年营业收入中有一半账款未收回,这与其为迅速开拓客户、给客户较长赊账信用期的经营模式大有关系。

报告期内各期末,德斯泰的负债总额亦不断增长,分别为3.02亿元、4.79亿元和8.06亿元,其中资产负债率(母公司)分别为33.09%、28.13%和42.50%,逐年较快走高。其中银行借款、应付账款、应付票据规模都在不断增大。

报告期内,德斯泰短期借款余额分别为1.12亿元、1.49亿元和3.00亿元,2022年同比增加一倍多,占负债总额的比例分别为37.14%、31.16%和37.20%。与此同时,随着2019年IPO失利,德斯泰资金更加紧张。

2020年德斯泰的长期借款为951.1万元,到2022年末飙升至9930.9万元,激增了10倍。长期借款大增导致报告期内德斯泰经营活动产生的现金流量净额整体激烈下滑,分别为8594.13万元、-2114.76万元和-6444.72万元,现金流量净额为巨量的负数。

报告期内各期末,德斯泰存货账面余额分别为7.960.81万元、22.689.20万元和29.283.52万元,各期末存货跌价准备金额分别为508.41万元、587.54万元和1.438.87万元。均呈现快速增长态势。

关联交易频繁 交易合理性遭质疑

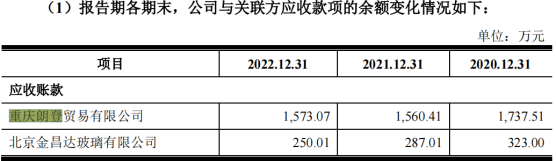

招股书显示,德斯泰2020年前五大客户中,经销商客户重庆朗登和山东利泰实际为德斯泰关联公司,山东利泰曾用名为山东德斯泰塑胶有限公司,不过招股书中德斯泰只披露了与重庆朗登的关联关系。

报告期内,德斯泰重大经常性关联销售金额占各期营业收入的比例分别为4.14%、2.48%和1.11%,占比较低,且呈逐年下降趋势。值得注意的是,这些关联销售均指向重庆朗登,2020年重庆朗登还是德斯泰第四大客户,而且来自重庆朗登的应收账款持续激增。

重庆朗登成立于2012年,是德斯泰实控人叶卫民的堂兄弟之子叶晓威持股97.50%并担任执行董事兼经理的企业。德斯泰表示,双方合作主要是看中重庆朗登的资金实力以及在西南地区的客户资源。天眼查信息显示,重庆朗登注册资本500万元,实缴资本50万元,参保人数为8人,所属行业为批发业。

报告期内,双方发生关联交易金额分别为1816.51万元、1741.54万元和1515.77万元,对应期末应收账款分别为1737.51万元、1560.41万元和1573.07万元。2022年末,应收账款金额已经是当期销售金额的1.04倍。

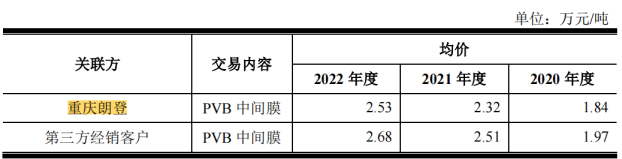

在交易价格方面,重庆朗登向德斯泰采购PVB中间膜的均价分别为1.84万元/吨、2.32万元/吨和2.53万元/吨,同期第三方客户采购价格1.97万元/吨、2.51万元/吨和2.68万元/吨。德斯泰表示,均价差异主要由销售产品的细分种类不同所致。

此外,2021年和2022年,重庆朗登的采购价均低于单项产品采购价。

德斯泰还从关联方江西明德采购增塑剂。江西明德是德斯泰间接股东叶万林和子公司怀集怀德前股东黄伟刚于2017年成立的公司,德斯泰于2019年与江西明德建立合作。

此前德斯泰一直从黄伟刚成立东阳翡朗特采购增塑剂,江西明德成立后,东阳翡朗特逐渐停产,业务全面转移至江西明德。

报告期内,德斯泰向江西明德采购额分别为2371.06万元、4594.18万元和4970.98万元,占各期营业成本的7.77%、8.42%和4.45%。采购均价分别为1.23 万元/吨、1.99万元/吨和1.62万元/吨,2020年和2021年采购价略高于向三方供应商。

报告期内,江西明德分别为德斯泰第三、第五、第五大供应商,占采购总额比例9.04%、7.52%和4.69%。应付账款和应付票据合计分别672.38万元、1568.17万元和1145.86万元。

对于上述问题,《电鳗财经》向德斯泰发去了求证函,截至发稿时未收到该公司对相关问题的回复。