刘强东想明白了,京东需要的不只是低价

进入2024年,我国互联网流量红利见顶的现象愈发显著。

越来越焦虑的京东,必须学会在变中求胜。

2023年,京东零售提出了2023的四大必赢之战——下沉市场、供应链中台建设、开放生态建设以及同城业务。

在这一年里,下沉市场成为全面推进低价策略的关键领域,与刘强东为京东零售定下的 “低价战略” 相呼应,共同推动着京东不断向前迈进。

而在近期,京东零售定下了2024年三大必赢之战,分别为“内容生态、开放生态、即时零售”,原先的“下沉市场”“供应链中台” 不再是今年京东零售的必赢之战。

换句话说,2024年京东将倾注更多精力打造“开放生态”,并聚焦于即时零售领域的“同城业务”,致力于推动这两大重点板块的发展。

为什么会出现这种变化?其实从最新财报中已能窥见一丝端倪。

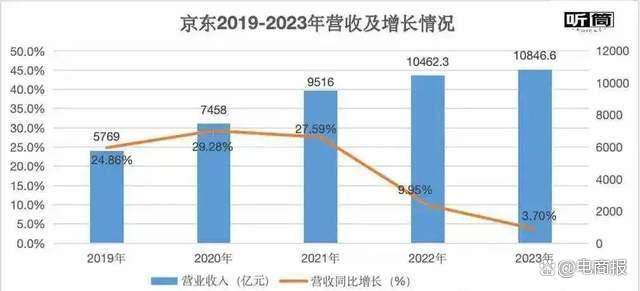

最新财报数据显示,2023年,京东实现营业收入10846.6亿元,同比增长3.7%。其中,2023年Q4.京东非经营利润为17亿元,上年同期亏损4亿元;2023年全年,京东非经营利润为75亿元,上年同期亏损16亿元。

图源:听筒Tech

乍一看,京东的业绩表现似乎颇为亮眼,然而深入剖析后却发现并非如此。

要知道,2023年京东围绕低价策略展开了一系列活动,包括上线百亿补贴、9.9元包邮频道,并在双11期间喊出“真便宜”的口号。

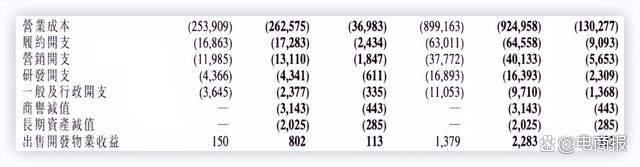

这些行动的背后,必然伴随着成本的增加。财报显示,2023年第四季度,京东的营销费用达到了131亿元,同比增长了9.4%,这一增速远远高于其3.6%的营收增速。

图源:京东财报

从这组数据可以明显看出,京东在低价策略上的投入力度相当之大。

同时,这些居高不下的成本也向我们传递了一个信息:低价策略的实际效果并未达到预想中的显著程度。

更何况,京东非经营利润主要源于“利息收入的增加以及股权投资相关亏损的减少”,这也在一定程度上掩盖了实际业务的真实情况。

即便京东CEO许冉表示,“去年一整年,京东始终加快推进平台生态和低价心智的建设,目前整体表现符合预期。”

但从客观的角度来看,低价策略虽然有用,却并非京东长久发展的根本法宝。

况且,京东在下沉市场已历经多次挫折,若今年仍坚持将大量精力倾注于此,无疑会进一步加剧成本压力。

正因如此,京东明智地将2024年的三大核心战略聚焦于“内容生态、开放生态、即时零售”,而下沉市场则不再被列为今年的必胜之战,以实现更为均衡和可持续的发展。

当然,虽然在2024年的必赢之战中,“下沉市场”不再被明确提及,但这并不意味着京东零售将放弃低价策略。

与之相反的是,京东内部已经深刻认识到,需要低价的用户群体不仅仅分布在三线及以下城市。而京东原有的一二线忠实用户,正在面临着其他对手的猛烈冲击。

因此,京东才需要将更多精力聚焦于服务好已有用户,通过完善内容生态和开放生态等手段,巩固并扩大市场份额,实现更稳健的发展。

“京拼淘”争夺下沉市场

话又说回来了,除了上述内部因素,一个不容忽视的外部原因便是京东在与拼多多的竞争中处于劣势。

近两年来,京东在下沉市场方面的动作一直未停歇。从组建专注于下沉市场的京喜事业群,到推出仅退款服务,再到重返春晚舞台,寻找更多的下沉用户……

京东开放平台交易纠纷处理总则 图源:京东

京东对下沉市场的重视和决心,可以说是有目共睹。

然而,即便京东对下沉市场展现出了如此强烈的重视和决心,却仍然屡次在下沉市场的竞争中折戟。

究其原因,只能说京东在下沉市场的开拓过程中,遭遇了一个极为强悍的对手,大大增加了其拓展市场的难度。

而这个对手正是拼多多。

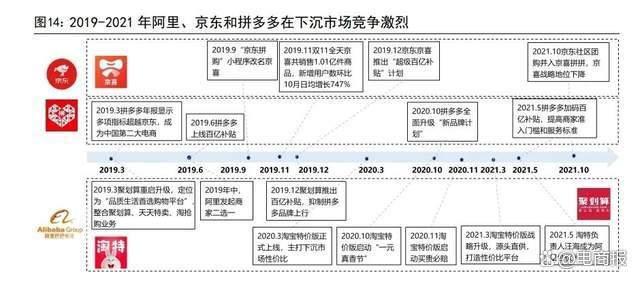

数据显示,2021年下半年,京喜小程序月活用户虽然达到了2.45亿的规模,但随后便陷入了停滞状态。

与此同时,拼多多在2021年月活用户超过5亿,同比增速保持在15%以上,两者之间的差距显而易见。

在这一竞争激烈的领域,京东的步伐显得尤为艰难。终于,在2022年7月,京东正式承认了“京喜”在下沉市场的失败,为其下沉市场的发展蒙上了一层阴影。

图源:国信证券研究所

同样地,淘宝也深陷类似的困局之中。不论是上线淘特、实施百亿补贴,还是启动买贵必赔等多元化策略,尽管淘宝做出了种种尝试,但与京东一样,其在下沉市场的布局已然落后于拼多多甚远。

面对实力强大的对手,硬碰硬往往是没有好下场的。

因此,淘宝明智地选择将淘特合并到淘宝,以整合资源、优化运营,并在激烈的市场竞争中寻求更有利的地位。

与此同时,京东则选择从内容生态和开放生态两个维度入手,寻求新的增长点。

这两个战略方向的选择,充分展现了两家电商巨头在应对市场变化时做出的不同判断。

京东方面,主打补齐短板,将内容与出海确立为重点战略。一方面,拼多多在内容生态领域尚存短板,这为京东提供了缩小竞争差距的契机。另一方面,海外市场作为一块尚待开发的宝地,其巨大的发展潜力为京东提供了无限遐想。

淘宝方面,主打集中精力将原有优势发挥到极致。凭借多年的积累,淘宝已拥有坚实的用户基础和海量的商品资源。

面对拼多多的挑战,淘宝或许只有深入挖掘并强化自身优势这一条路。

在这个日新月异的时代,电商行业的变化之迅速,确实令许多平台难以跟上节奏。

在这种情况下,京东和淘宝要想一直保持强大的竞争力,不断探索并找到适合自己的发展路径,无疑是最为关键的环节之一。

未来战局仍扑朔迷离

进入2024年,我国互联网流量红利见顶的现象愈发显著。

在这样的背景之下,挖掘并寻找新的增长动力,已然成为各大电商平台共同的追求和共识。

从行业视角来看,近两三年来,内容消费与海外市场已逐步崛起,成为电商平台竞相争夺的新领地,一场激烈的商业战役正在这片新战场上悄然展开。

此时,“京拼淘”电商三巨头纷纷开始加速推进内容化战略,以抢占内容消费的市场份额。

淘宝积极发力内容“种草”战略,通过丰富多彩的直播、短视频等内容场景,以及精准的“话题推荐”、“同款识别”等功能,在无形中激发用户的消费欲望,促进购买行为的发生

京东则主打内容“测评”方向,致力于为消费者提供更为直观、详细的产品信息和使用感受,以帮助他们做出更明智的购买决策。

而拼多多则巧妙地利用多多视频和多多直播的“撒红包模式”,通过“金钱吸引力法则”,提升用户粘性和活跃度。

海外市场方面,Temu已成为拼多多的“第二引擎”;而速卖通,作为海外版的淘宝,不仅曾荣登欧洲电商平台榜首,更在韩国市场稳坐第五大受欢迎电商平台的宝座。

相比之下,京东在海外市场的表现略显逊色,此前印尼站、泰国站已经关停。接下来,京东需加大进攻力度。

“京拼淘”三方巨头间的竞争愈发激烈,未来战局扑朔迷离,充满了不确定性和变数。